40代から新NISAを始めても遅くない?わが家の実例と続け方

でも、40代から新NISAを始めても、意味は十分にあります。

大切なのは、一発逆転を狙うことではなく、目的・期間・リスク許容度を整理して、無理のない金額で長く続ける設計をすることです。

この記事では、40代から新NISAを使う考え方を、わが家の実例も交えて整理します。

将来の成果を保証するものではなく、わが家の考え方の紹介です。

40代から新NISAを始めても遅くない

40代は、20代と比べると残りの運用期間が短くなります。でも、50代・60代以降の生活を見据えると、まだ10年・15年・20年という時間があります。

長期積立の力は、時間が長いほど大きくなります。早く始めるほどいいのは事実ですが、「始めなかった10年後」より「今日から始める選択」の方が、確実に意味があります。

ただし、20代のように運用期間だけに頼るのではなく、家計管理と投資方針をセットで考えることが大切です。

20代・30代のシミュレーションと比較したい方はこちら:

→ 20代から新NISAを始めると老後にいくら?月3万円でシミュレーション

→ 30代から新NISAを始めるなら?月3万円・5万円・8万円で将来どれくらい変わる?

- 老後資金・教育費・住宅ローンなど、近い支出を把握する

- 生活防衛資金を確保した上で、余裕のある範囲で投資する

- 「遅いから急いでリスクを取ろう」という発想はしない

焦らず、比べず、自分たちのペースで進めることが、40代からの投資では特に大切です。

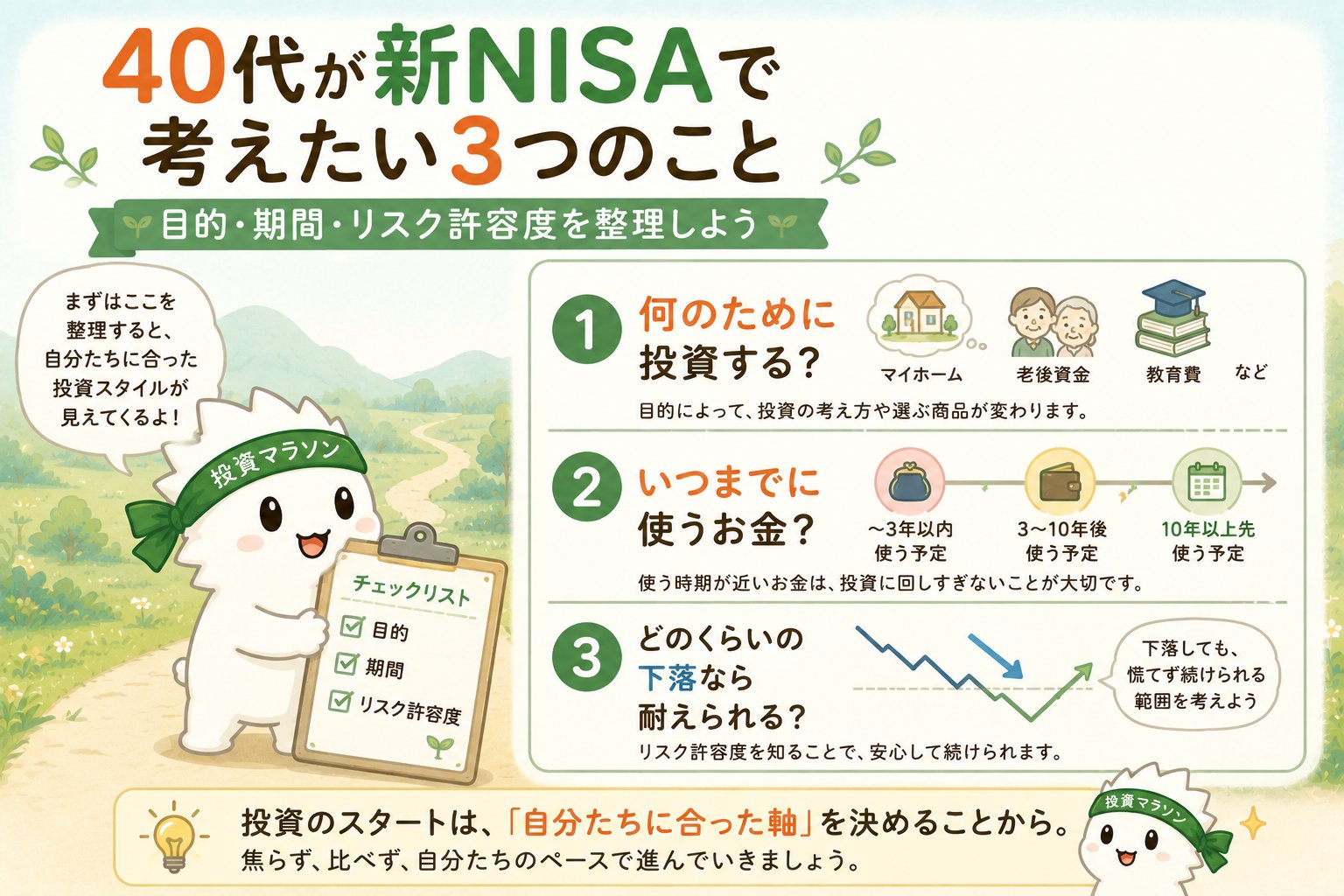

40代が新NISAで考えたい3つのこと

何より先に整理したいのが、以下の3つです。

① 何のために投資するのか

老後資金なのか、配当収入なのか、教育費なのか。目的によって、投資方針や期間が大きく変わります。

② いつまでに使うお金なのか

5年以内に使う可能性があるお金は、投資に回しすぎないことが基本です。近い将来の支出は、投資よりも現預金で確保しておく方が安心です。

③ どのくらいの下落なら耐えられるか

資産が一時的に20%・30%下落しても、続けられますか?リスク許容度は、家計や性格によって違います。無理に高いリスクを取る必要はありません。

この3つを整理すると、自分に合う投資方針が見えやすくなります。詳しくは、こちらの記事も参考にしてください。

→ 投資を始める前に「目的」を決めよう|目標額・期間・リスク許容度の考え方

まずは新NISAのつみたて投資枠を土台にする

40代から始めるなら、新NISAのつみたて投資枠を土台にするのが考えやすいと思います。

- つみたて投資枠の対象ファンドは、金融庁の基準を満たした低コストのインデックスファンドが中心です

- オルカン(全世界株式)やS&P500などの長期積立は、一つの検討しやすい選択肢です

- 月5万円・月3万円・月1万円、どの金額でも積み立てを続ける意味はあります

- 満額(年120万円)を無理に目指す必要はありません

- 一括で大きく入れるより、積立で時間を分散する方が精神的にも続けやすいと思います

新NISAの仕組みやつみたて投資枠の使い方については、こちらを参考にしてください。

→ 【2026年版】新NISAの始め方|初心者でもわかる口座開設から投資スタートまで

→ インデックス投資の基本|オールカントリーとS&P500どちらを選ぶ?

成長投資枠は無理に使い切らなくていい

成長投資枠(年240万円、生涯上限1,200万円)は自由度が高い枠です。ただし、使い切ることを目的にする必要はありません。

- 余裕があれば、高配当株・ETF・個別株なども選択肢になります

- ただし、投資に不慣れな段階でいきなり個別株に集中するのは注意が必要です

- まずはつみたて投資枠を安定して積み立てることを優先する考え方もあります

- 成長投資枠を使わない年があっても、それは一つの判断です

- 自分に合う使い方を、焦らず考えてみてください

成長投資枠で何を買うか迷っている方は、こちらも参考にしてください。

→ 新NISAの成長投資枠は何を買えばいい?|インデックス・高配当株・個別株の使い分け

→ 高配当株投資の基本|配当金で収入を増やす仕組みと銘柄選びのコツ

わが家の例|インデックス投資と高配当株の二刀流

わが家では、インデックス投資で資産を育て、高配当株でキャッシュフローを育てる方針で進めています。

- 新NISAのつみたて投資枠では、オルカン5万円+S&P500 5万円(月計10万円)を積み立てています

- 妻の新NISAも月8万円で運用しています(4ファンド分散)

- 成長投資枠では、高配当株を少しずつ積み上げています

ただし、これはわが家の実例であり、誰にでも同じ形が合うわけではありません。家計の状況・目的・リスク許容度によって、自分に合う方法は異なります。

わが家の実例は、こちらの記事でまとめています。

→ 新NISAで月10万円積み立てるとどうなる?わが家の実例と続け方

→ 【家族でNISA】妻のつみたて投資枠|月8万円・4ファンド分散の実績公開

40代から準富裕層5,000万円を目指す考え方

わが家では「準富裕層5,000万円」をひとつの通過点として意識しています。

- 40代:目的を決めて始める。家計管理と積立の仕組みを作る

- 50代:積立と点検を続ける。配当収入が育ち始める

- 60代以降:資産の使い方も考えながら続ける

大切なのは、短期間で一気に増やそうとしないことです。一発逆転を狙って高いリスクを取るより、続けられる仕組みを作ることが、長期的な資産形成につながりやすいと思っています。

投資はマラソン。今日も一歩ずつ進めばいい。

→ 準富裕層5,000万円への道|わが家の投資資産とインデックス×高配当株の二刀流

→ 新NISA2年間、オルカン vs S&P500実績|わが家の積立結果を公開

40代から始めるときの注意点

⚠️ 生活防衛資金は守りましょう

生活費の3〜6ヶ月分程度の現預金は、投資に回さずに確保しておくことをおすすめします。

- 教育費・住宅ローンなど、近い将来に必要な支出を把握してから投資額を決める

- 一括で大きく投資して「もし下がったら」と不安になるより、積立で少しずつ始める方が続けやすい

- SNSや話題の銘柄に飛びつかない

- 老後資金を意識しつつ、今の生活も大切にする

- 積立金額は、家計が変われば見直してよい

投資初心者がよくやってしまう失敗は、こちらにまとめています。

→ 投資初心者がやりがちな失敗5選|後悔する前に知っておきたいこと

→ 証券口座の選び方と開設手順|SBI・楽天・マネックスを初心者向けに比較

まとめ|40代からでも、焦らず続ければ意味がある

- 40代から新NISAを始めても、意味は十分にある

- 一発逆転を狙わず、目的・期間・リスク許容度を整理する

- つみたて投資枠を土台に、無理のない金額で始める

- 成長投資枠は無理に使い切らなくてよい

- わが家ではインデックス投資と高配当株の二刀流で進めている

- 焦らず、比べず、自分たちのペースで続ける

本記事は情報提供を目的としたものです。特定の金融商品や証券会社の利用を推奨するものではありません。投資には元本割れのリスクがあります。過去の実績やシミュレーションは、将来の成果を保証するものではありません。投資判断は、ご自身の目的・期間・リスク許容度に合わせて行ってください。最新情報は各金融機関や公式情報をご確認ください。