新NISA・運用実績

オルカン vs S&P500を2年間積み立てた正直な結果

新NISAの成長投資枠は何を買えばいい?|インデックス・高配当株・個別株の使い分け

📋 広告・アフィリエイト表記

本記事にはアフィリエイトリンクを含みます。掲載内容は正確な情報を心がけていますが、最新情報は各社公式サイトでご確認ください。投資は元本割れのリスクがあります。投資判断はご自身でお願いします。

本記事にはアフィリエイトリンクを含みます。掲載内容は正確な情報を心がけていますが、最新情報は各社公式サイトでご確認ください。投資は元本割れのリスクがあります。投資判断はご自身でお願いします。

「つみたて投資枠はオルカンかS&P500にしたけど、成長投資枠は何を買えばいいんだろう……」。そんな悩みを持つ方は多いと思います。つみたて投資枠は選べる商品が絞られているので比較的決めやすい。でも成長投資枠は自由度が高いぶん、選択肢が多くてかえって迷ってしまう——それは多くの方が感じることです。

新NISAのつみたて投資枠は、オルカンやS&P500などのインデックス投資信託で比較的決めやすいです。でも成長投資枠は、投資信託・高配当株・個別成長株・ETFと選択肢が多く、「何を買えばいいかわからない」という声をよく聞きます。

この記事では、わが家の実例をもとに、成長投資枠の使い方の考え方を整理します。これが正解というわけではありません。自分が続けやすい形を見つけるヒントにしていただければと思います。

この記事では、わが家の実例をもとに、成長投資枠の使い方の考え方を整理します。これが正解というわけではありません。自分が続けやすい形を見つけるヒントにしていただければと思います。

成長投資枠とは?つみたて投資枠との違い

新NISAには2つの枠があります。

| 枠 | 年間上限 | 主な対象商品 |

|---|---|---|

| つみたて投資枠 | 120万円 | 金融庁が認定した長期積立向け投資信託 |

| 成長投資枠 | 240万円 | 投資信託・国内外株式・ETFなど幅広く |

| 合計(生涯上限) | 1,800万円(うち成長投資枠は1,200万円まで) | |

つみたて投資枠は商品が絞られているぶん、「とりあえずオルカンかS&P500」と決めやすい面があります。一方、成長投資枠は自由度が高く、個別株や高配当ETFも購入できます。それがゆえに、何を選べばいいか迷いやすい枠でもあります。

📌 本記事は制度の詳細解説よりも、実際にどう使うかに焦点を当てています。制度の基本から知りたい方は新NISAのシミュレーション記事や始め方の記事もあわせてご覧ください。

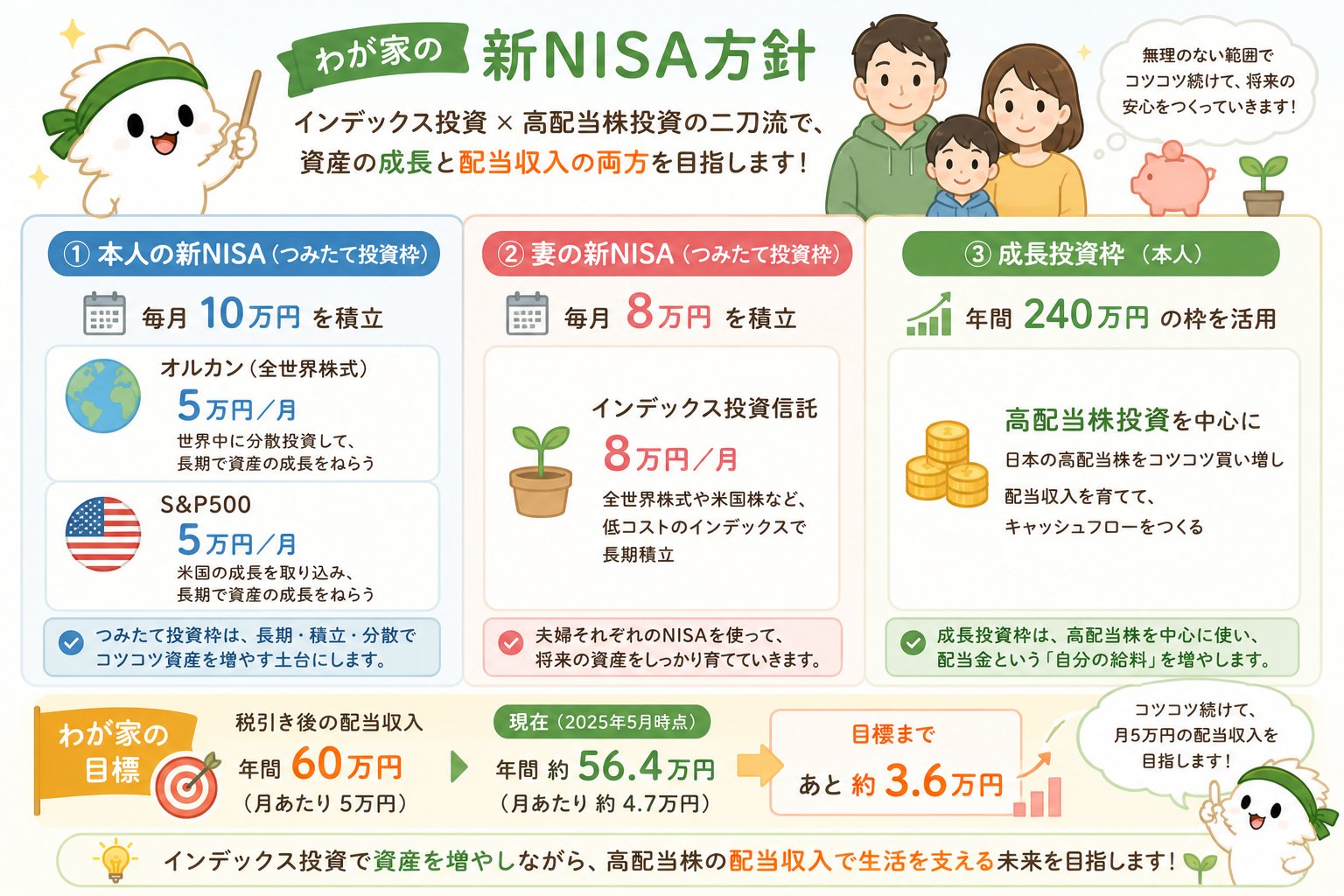

わが家の新NISA方針

つみたて投資枠:オルカン5万円+S&P500 5万円

本人(管理人)のつみたて投資枠は、毎月10万円の積立です。

- オールカントリー(オルカン):月5万円

- S&P500:月5万円

オルカンで世界全体に分散しつつ、S&P500で米国株にも一定の比重をかけるイメージです。「どちらか一択」ではなく、2つを半分ずつ持つことで、自分が納得しやすい形にしています。

📊 オルカンとS&P500を2年間積み立てた実績は、こちらの記事で公開しています。

妻の新NISA:月8万円を積立

妻も新NISAで月8万円を積み立てています。家計全体でコツコツと長期積立を続けることで、複利の力をできるだけ活かす方針です。

📊 妻の積立状況と運用実績は、【家族でNISA】妻のつみたて投資枠の実績記事で紹介しています。

成長投資枠:高配当株を中心に運用

成長投資枠は、高配当株中心の運用にしています。目標は、税引き後の年間配当60万円、つまり月5万円のキャッシュフローをつくること。

「なぜインデックスだけじゃないの?」という疑問に、次のセクションで答えます。

なぜインデックスだけにしないのか?

資産拡大だけならインデックスは合理的

単純に資産を増やすことを優先するなら、インデックス投資信託はとても合理的です。分配金を出さずに内部で再投資されるタイプの投資信託は、複利効果を最大化しやすく、手間もかかりません。初心者の方にとっても続けやすい選択肢です。

📖 インデックス投資の基本についてはインデックス投資の基本記事で解説しています。

でも配当があると投資を続けやすい

管理人がインデックス一本にしていない理由は、配当というキャッシュフローにあります。

- 投資を続けるモチベーションになる

- 家計に「お金が入ってくる感覚」がある

- 数字として成果が見えやすい

- 株価が下がっても、配当をもらいながら待てる気持ちになりやすい

資産形成において、長く続けることはとても重要です。インデックスが合理的でも、自分のモチベーションが続かなければ意味がありません。配当収入は、その「続ける力」を支えてくれる面があります。

株価が下がってもホールドしやすい

株価が大きく下がったとき、無配株や成長株だけだと不安になりやすいことがあります。一方で高配当株は、業績や配当方針に問題がなければ、「配当をもらいながら回復を待つ」という気持ちが持ちやすいです。

⚠️ 注意:高配当株でも業績が悪化すれば減配や無配のリスクがあります。利回りだけで選ぶのではなく、企業の業績や財務もあわせて確認することが大切です。

こうした考えから、わが家では「資産拡大はインデックス、キャッシュフローは高配当株」という二刀流で運用しています。

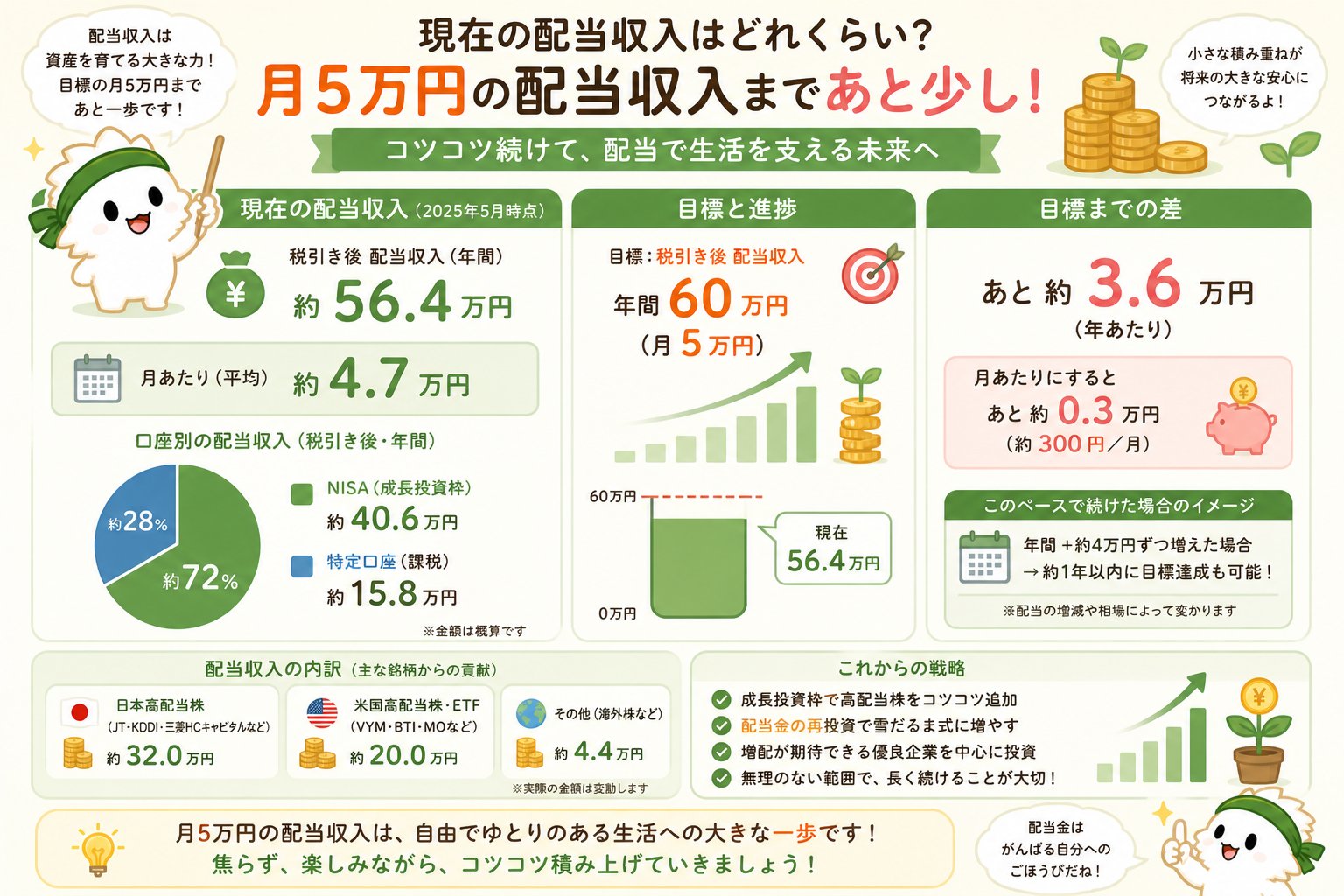

現在の配当収入はどれくらい?

現在の配当収入(概算)は以下のとおりです。

| 口座 | 年間配当(税引き前) | 税引き後目安 |

|---|---|---|

| 特定口座・個別銘柄 | 461,885円 | 約368,053円 |

| NISA成長投資枠 | 195,770円 | 約195,770円 |

| 合計 | 657,655円 | 約563,823円 |

| 目標(税引き後年間60万円)まで | あと約36,177円 | |

💰 現在の配当状況(まとめ)

・税引き後配当:年間約56.4万円(月換算 約4.7万円)

・目標(年間60万円=月5万円)まで:あと約3.6万円

・税引き後配当:年間約56.4万円(月換算 約4.7万円)

・目標(年間60万円=月5万円)まで:あと約3.6万円

現在の税引き後配当の目安は、年間約56.4万円。目標にしている年間60万円(月5万円)まで、あと約3.6万円のところまで来ました。配当金が家計や投資継続のモチベーションとしてかなり大きくなってきています。

📌 計算の前提について

・特定口座の配当は20.315%課税で概算しています。

・NISA口座の配当は非課税として計算しています。ただし、NISA口座で国内株式の配当を非課税で受け取るには、「株式数比例配分方式」での受け取りが必要です。証券口座の受取方式の設定をご確認ください。

・実際の税額や受取額は、口座設定・銘柄・税制改正などにより変わる場合があります。

・特定口座の配当は20.315%課税で概算しています。

・NISA口座の配当は非課税として計算しています。ただし、NISA口座で国内株式の配当を非課税で受け取るには、「株式数比例配分方式」での受け取りが必要です。証券口座の受取方式の設定をご確認ください。

・実際の税額や受取額は、口座設定・銘柄・税制改正などにより変わる場合があります。

準富裕層5,000万円への道

配当収入が目標に近づいてきた一方で、資産総額の面ではまだ道のりがあります。

| 区分 | 金額 |

|---|---|

| 個別銘柄(株式) | 約24,900,000円 |

| 投資信託(インデックス) | 約13,670,000円 |

| 合計 | 約38,570,000円 |

| 目標(投資資産5,000万円)まで | あと約11,430,000円 |

一般に、純金融資産5,000万円以上は「準富裕層」と呼ばれることがあります。わが家ではまず、投資資産5,000万円をひとつの通過点として見ています。配当月5万円はもうすぐ届きそうですが、資産の面ではまだ道のりがあります。

ただ、投資マラソンは短距離走ではありません。インデックスで資産を増やしつつ、高配当株でキャッシュフローを作る。この二刀流で、無理なく長く走っていきたいと考えています。

※投資資産5,000万円への道のりについては、後日別記事で詳しくまとめる予定です。

成長投資枠で買う候補は3つ

1. インデックス投資信託

成長投資枠でも、オルカンやS&P500などのインデックス投資信託を購入できます。つみたて投資枠(年120万円)だけでは足りない場合に、成長投資枠でも追加する選択肢です。

こんな人に向いています

・個別株の分析をしたくない

・できるだけ手間をかけたくない

・シンプルさを優先したい

・まず資産拡大を優先したい

・個別株の分析をしたくない

・できるだけ手間をかけたくない

・シンプルさを優先したい

・まず資産拡大を優先したい

2. 高配当株

配当収入を増やしたい人には、高配当株も選択肢のひとつです。NISA口座で受け取る配当は非課税になるため(株式数比例配分方式選択時)、特定口座より有利な面があります。

こんな人に向いています

・配当金というキャッシュフローがほしい

・株価が下がっても配当をもらいながら保有し続けたい

・企業の業績や財務をある程度確認できる

・配当金というキャッシュフローがほしい

・株価が下がっても配当をもらいながら保有し続けたい

・企業の業績や財務をある程度確認できる

ただし、利回りが高いだけで選ぶと減配リスクや業績悪化リスクに気づきにくくなります。選ぶ際は業績・配当性向・過去の配当推移などの確認が大切です。

3. 個別成長株

大きな値上がりを狙いたい場合は、個別の成長株という選択肢もあります。ただし、値動きが大きく、業績・競争力・財務の分析が必要になるため、初心者には難易度が高い面があります。

⚠️ 個別成長株は値動きが大きく、短期で大きく下がることもあります。リスクを十分に理解したうえで検討してください。

初心者はどう使えばいい?

迷っているなら、まずはインデックス中心で考えてみてください。成長投資枠の使い方に正解はなく、自分の目的やライフスタイルに合った形を選ぶことが大切です。

| 目的 | 成長投資枠の使い方(例) |

|---|---|

| シンプルに資産を増やしたい | インデックス投資信託中心 |

| 配当収入を増やしたい | 高配当株を少しずつ組み合わせる |

| 企業分析を楽しみたい | 個別株を一部取り入れる |

| まだ迷っている | まずはインデックス中心で無理しない |

- 最初から完璧な配分を目指さなくて大丈夫

- 個別成長株は無理に入れなくてOK

- 配当がほしくなったら、少しずつ高配当株を組み合わせていく

- 年1回程度、自分の方針を見直すくらいのペースで十分

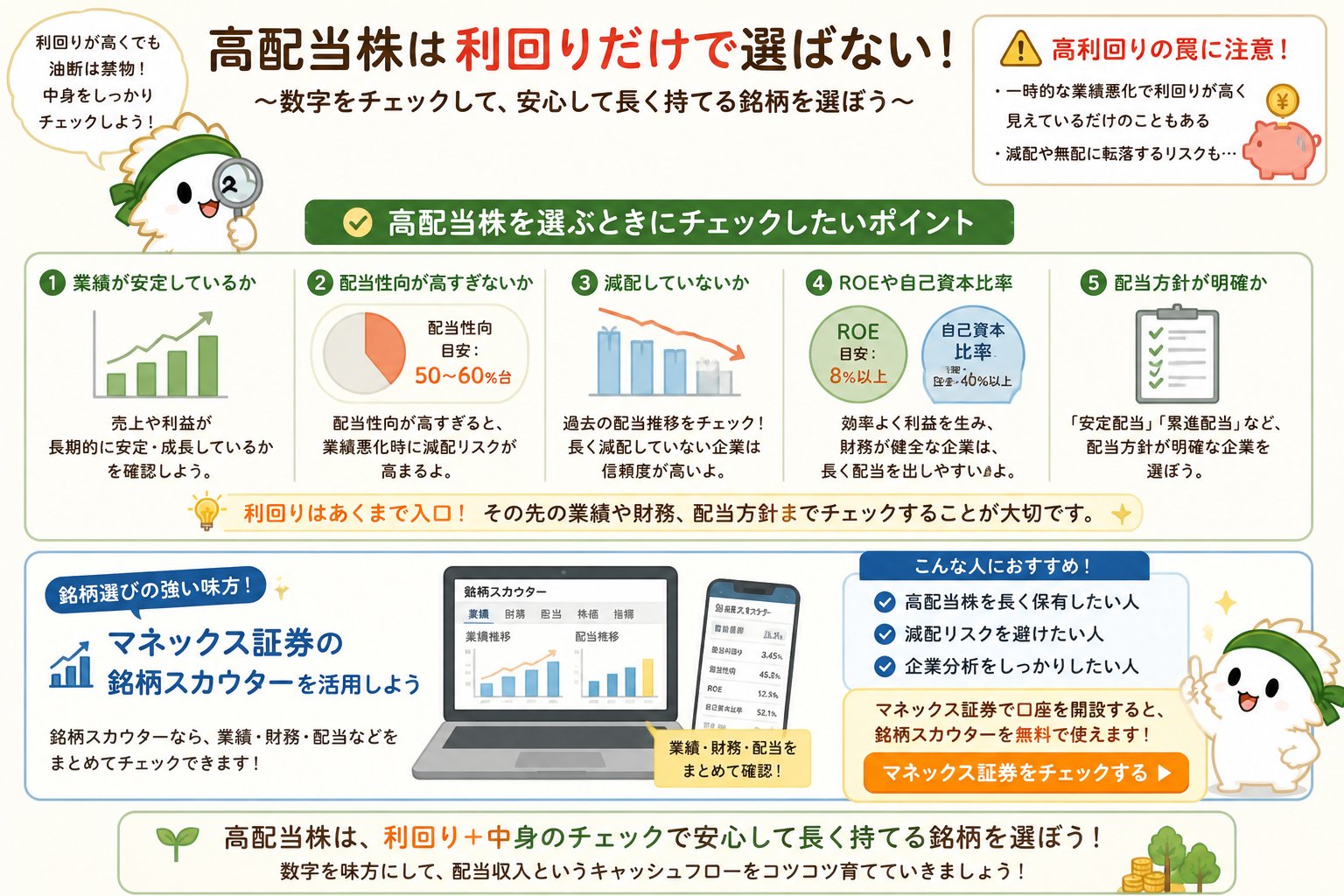

高配当株は利回りだけで選ばない

高配当株を選ぶとき、配当利回りだけを見ると危険です。利回りが高すぎる銘柄には、株価の大幅下落や将来の減配リスクが隠れていることがあります。

⚠️ よくある落とし穴

・配当利回りが高く見えても、株価が大きく下落したことで相対的に利回りが高くなっているだけのケースがあります(いわゆる「高利回りの罠」)。

・配当性向が高すぎる(80〜90%超)場合、業績が少し悪化するだけで減配・無配に転じるリスクがあります。

・配当利回りが高く見えても、株価が大きく下落したことで相対的に利回りが高くなっているだけのケースがあります(いわゆる「高利回りの罠」)。

・配当性向が高すぎる(80〜90%超)場合、業績が少し悪化するだけで減配・無配に転じるリスクがあります。

確認しておきたいポイントの例です。

- 業績(売上・営業利益・EPS)が安定・成長しているか

- 配当性向が高すぎないか(利益に対して配当を払いすぎていないか)

- 過去に大きな減配がないか

- 配当方針が明確か(「DOE○%以上」「累進配当」など)

- 自己資本比率など財務に無理がないか

- 営業キャッシュフローが安定しているか

高配当株を選ぶときは、配当利回りだけでなく、業績の推移や配当性向もあわせて確認することが大切です。数字をじっくり見ることで、長期保有できる銘柄選びに近づけます。わが家で日常的に活用しているのが、マネックス証券の「銘柄スカウター」です。

📖 銘柄スカウターを使った実際のスクリーニング方法はマネックス銘柄スカウターで高配当株を探してみた記事でも紹介しています。

まとめ:成長投資枠の正解はひとつではない

📋 この記事のまとめ

- 成長投資枠は自由度が高いぶん、迷いやすい

- 資産拡大を優先するならインデックス投資信託が合理的

- 配当収入を増やしたいなら高配当株も選択肢のひとつ

- 企業分析が好きなら個別成長株も検討できるが、難易度は高め

- わが家は「インデックスで資産拡大、高配当株でキャッシュフロー」の二刀流

- 高配当株は利回りだけで選ばず、業績・配当性向・財務を確認する

- 大事なのは、自分が続けやすい形を選ぶこと

📌 わが家の結論

資産拡大はインデックス、キャッシュフローは高配当株。どちらか一方を「正解」にするのではなく、続けやすい形に分けて使うことが、長く投資マラソンを走り続けるコツだと考えています。

資産拡大はインデックス、キャッシュフローは高配当株。どちらか一方を「正解」にするのではなく、続けやすい形に分けて使うことが、長く投資マラソンを走り続けるコツだと考えています。

成長投資枠の使い方に唯一の正解はありません。最初は迷っていい。迷ったらインデックス中心から始めて、慣れてきたら少しずつ高配当株を組み合わせていく、という進め方も十分だと思います。投資マラソンはゆっくり長く続けることが大切です。

※ 本記事は情報提供を目的としています。特定の銘柄や商品の購入を推奨するものではありません。投資は元本割れのリスクがあります。投資判断はご自身でお願いします(DYOR: Do Your Own Research)。