NISA・妻の運用実績

妻のつみたて投資枠|月8万円・4ファンド分散の実績公開

新NISA、月5万円で5000万円は作れる?積立額の正解をシミュレーションで解説

新NISAを始めようと思ったとき、最初に迷うのが「毎月いくら積み立てればいいのか」という点ではないでしょうか。

「月1万円でも意味はある?」「3万円が現実的?」「頑張って5万円まで出すべき?」——投資を始める前に、誰もが一度は考えることだと思います。

結論:月5万円を28年続ければ、約5000万円になる可能性があります。

この記事では、金融庁のつみたてシミュレーターとS&P500の長期データをもとに、積立額ごとの違いを具体的な数字で確認します。利益を保証する話ではありませんが、数字で見るとコツコツ続けることの力がよくわかります。

結論:月5万円は「本気ライン」だが、まず始めることが大事

📌 この記事のポイント

- 月5万円・年利7%・28年間 → 将来の運用資産額は約4,995万円(金融庁シミュレーター参考)

- 元本1,680万円が複利の力で約3倍に育つ

- 年利7%はS&P500の過去実績を参考にした目安。将来の保証ではない

- 積立額より「長く続けること」が最も大切

- まずは月1万円でも始めることに意味がある

5万円

毎月の積立額

28年

積立期間

約5,000万円

将来の運用資産額

(年利7%想定)

(年利7%想定)

大学卒業後(22歳)から積み立てを始めれば、50歳前後で準富裕層(資産5,000万円)に近づく計算です。ただし、これはあくまで「年利7%が続いた場合」の試算です。

金融庁のつみたてシミュレーターで確認してみる

今回の試算に使ったのは、金融庁が公開している「つみたてシミュレーター」です。毎月の積立額・想定利回り・積立期間を入力するだけで、将来の運用資産額を確認できます。

▲ 金融庁のつみたてシミュレーターでは、毎月の積立額・想定利回り・積立期間を入力するだけで、将来の運用資産額を確認できます。

(出典:金融庁 つみたてシミュレーター)

誰でも無料で使えます。自分の積立プランを入力して確認してみてください。

月5万円を28年間続けると約5000万円

では実際に、月5万円・年利7%・28年で試算した結果を見てみましょう。

▲ 月5万円、想定利回り7%、積立期間28年で試算すると、将来の運用資産額は約4,995万円になります。

(出典:金融庁 つみたてシミュレーター)

28年間で積み立てる元本は 5万円 × 12ヶ月 × 28年 = 1,680万円。それが複利の効果で約4,995万円まで増えています。増えた運用益は約3,315万円——元本の約2倍が「複利で乗ってくる」のが長期投資の醍醐味です。

複利が効いてくるのは後半

積み立て初期はまだ元本が小さいため、運用益もそれほど大きくありません。複利の効果が目に見えて実感できるのは、15年・20年と経った後半です。だからこそ「早く始めて長く続ける」ことが、積立投資で最も大切な戦略になります。

年利7%は現実的なのか?

「年利7%って、ちょっと高すぎない?」と感じる方もいると思います。でも、7%は決して夢物語ではありません。もちろん保証されたものでもありませんが、根拠のある目安です。

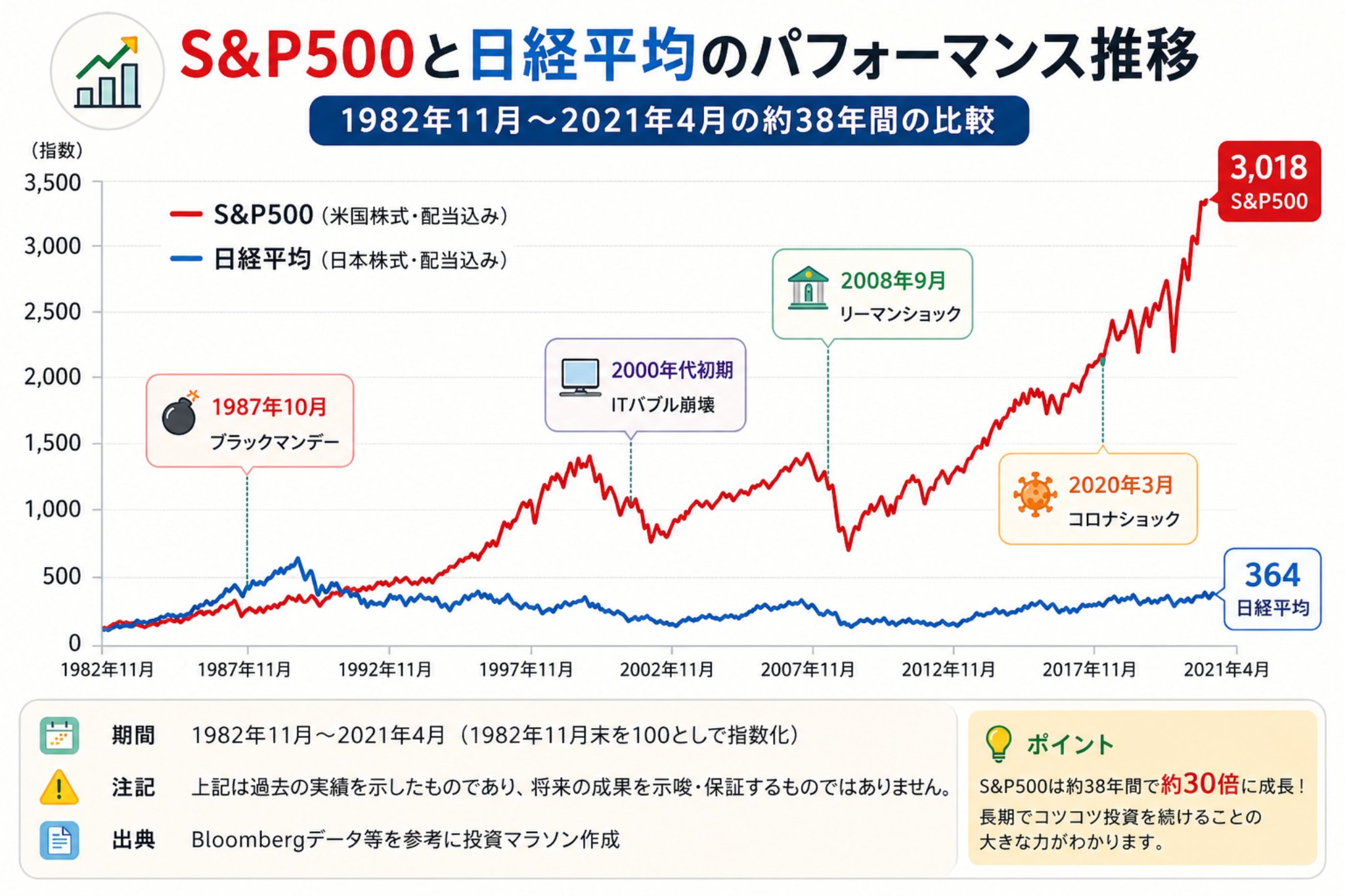

▲ S&P500と日経平均の長期パフォーマンス比較。S&P500は長期にわたり大きく成長しています。もちろん過去の実績であり、将来を保証するものではありません。

(出典:Bloombergデータ等を参考に投資マラソン作成)

S&P500の過去の長期リターン(配当込み)は年率で概ね7〜10%前後とされています。リーマンショックやコロナショックのような大幅下落も経験しながらの数字です。年利7%という想定は、S&P500連動のインデックスファンドへの長期積立を前提とした場合の過去データ参考の目安であり、将来の保証ではありません。

保守的に5%で考えると?

「7%は楽観的すぎる」と感じるなら、年利5%で試算してみるのもおすすめです。月5万円・年利5%・28年の場合でも、元本1,680万円から大きく増えており、長期積立の効果を十分に感じられます。「7%になればラッキー、5%でも十分」くらいの気持ちで構えておくのが、長く続けるコツかもしれません。

積立額ごとの違い:比較表

月にいくら積み立てるかによって、将来の運用資産額はどれくらい変わるのか。20年間の積み立てで比較してみます。

※ 下記はシミュレーション上の参考値です。実際の運用成果を保証するものではありません。

| 毎月の積立額 | 年利3%・20年 | 年利5%・20年 | 年利7%・20年 |

|---|---|---|---|

| 1万円 | 約328万円 | 約411万円 | 約521万円 |

| 3万円 | 約985万円 | 約1,233万円 | 約1,563万円 |

| 5万円 | 約1,642万円 | 約2,055万円 | 約2,605万円 |

| 10万円 | 約3,283万円 | 約4,110万円 | 約5,209万円 |

月1万円と月5万円では、同じ期間・同じ利回りでも運用資産額に5倍の差が生まれます。積立額を増やすことが、資産形成のスピードに直結するのは明らかです。

⚠️ ただし、無理して積立額を増やして途中でやめてしまうのが最悪のパターンです。月1万円でも20年続けることで、年利7%なら521万円が積み上がります。「続けること」が何より大切です。

自分に合った積立額の決め方

月1万円:まず始めることを優先

投資が初めての方や、家計に余裕がない方はまず月1万円から始めるのがおすすめです。「少額だから意味がない」ということはありません。始めた実績と習慣が、次のステップにつながります。

月3万円:家計に余裕が出てきたら

固定費の見直しや収入が安定してきたら、月3万円へのステップアップを考えてみましょう。20年間・年利7%で約1,563万円。老後資金の土台として十分な水準です。

月5万円:本気で資産形成したいなら

「50歳前後に準富裕層を目指したい」「将来の選択肢を広げたい」という方は、月5万円を目標にする価値があります。年間60万円の積立は、新NISAのつみたて投資枠(年間120万円)の半分。無理のない範囲で最大限に活用できます。

月10万円:強力だが「継続」が最優先

収入が高く、家計に余裕がある方は月10万円も視野に入ります。ただし、生活防衛資金(生活費6ヶ月分程度)を確保したうえで、ずっと続けられる金額に設定することが大前提です。

✅ 積立額を決めるシンプルな手順

- 毎月の手取りと固定費を把握する

- 生活防衛資金(生活費の3〜6ヶ月分)を現金で確保する

- 残った余剰資金の中から「なくなっても生活に支障がない額」を積立に回す

- まず始めてみて、半年〜1年後に見直す

最初から「完璧な金額」を決める必要はありません。始めてから増やすことはいつでもできます。

まとめ

- 月5万円・年利7%・28年間の積み立てで、運用資産額は約4,995万円(金融庁シミュレーター参考)

- 元本1,680万円が複利の力で大きく育つのが長期投資の魅力

- 年利7%はS&P500の過去実績を参考にした目安。将来の保証ではない

- 積立額が大きいほど資産形成のスピードは上がるが、続けられることが最優先

- まずは月1万円でもOK。始めることが一番大切

- 積立額は「毎月の余剰資金の中で無理なく出せる金額」で設定する

新NISAは、正しく使えば長期の資産形成に力強い味方になります。「いつか始めよう」と思い続けるより、今日から少額でも積み立てを始めることが、将来の自分への最大の贈り物になるかもしれません。

投資はマラソンです。焦らず、コツコツと。

※ 本記事のシミュレーション結果は、将来の運用成果を保証するものではありません。投資には元本割れのリスクがあります。S&P500など海外資産への投資は為替リスクも伴います。金融庁シミュレーターの試算結果は入力条件や計算方法により異なる場合があります。最新情報は公式サイトでご確認ください。

投資は自己責任でお願いします(DYOR: Do Your Own Research)。