新NISAを始めるとき、多くの人が迷いやすいのが「オルカンにするか、S&P500にするか」という選択です。

わが家では、新NISAのつみたて投資枠でオルカンとS&P500をそれぞれ毎月5万円ずつ積み立てています。この記事では、2024年1月から2026年4月までの約2年4か月の実績をもとに、両方の結果を整理しました。

ただし、この記事は「どちらが絶対に正解か」を決めるものではありません。大切なのは、自分が納得して続けられる形を選ぶことだと考えています。

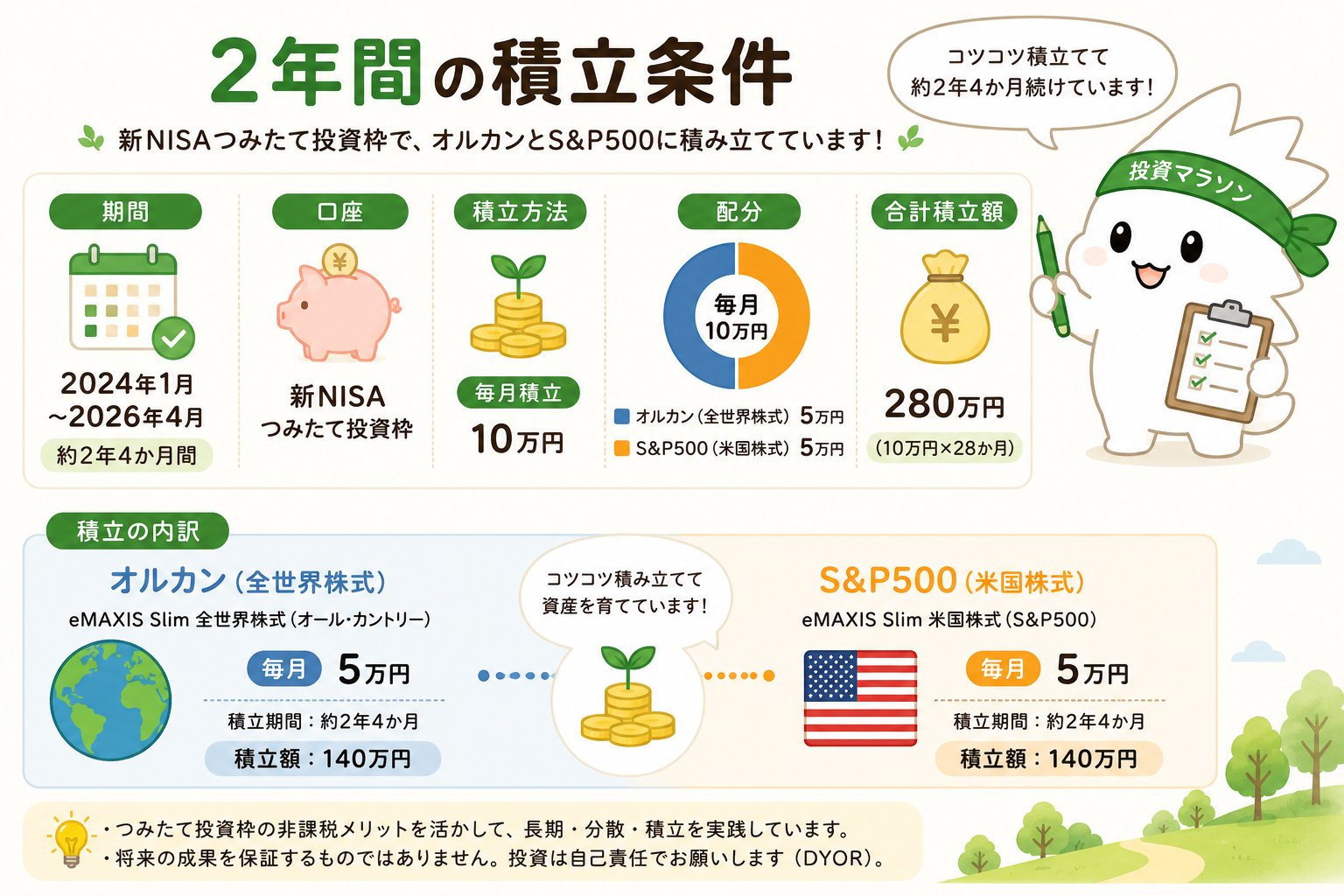

今回の積立条件

| 項目 | 内容 |

|---|---|

| 対象期間 | 2024年1月〜2026年4月(約2年4か月) |

| 口座 | 新NISAつみたて投資枠 |

| 積立ファンドA | eMAXIS Slim 全世界株式(オール・カントリー) |

| 積立ファンドB | eMAXIS Slim 米国株式(S&P500) |

| 毎月の積立額 | オルカン5万円 + S&P500 5万円(合計10万円) |

| 概算積立元本 | 月10万円×28か月≒280万円 |

積立条件としては月10万円×約28か月で概算280万円ですが、実際の取得額は約275万円です。毎月の約定タイミングや買付単位の差により、証券口座の記録上の取得額は2,750,062円となっています。以降の実績比較では、証券口座の取得額ベースの数字を使います。

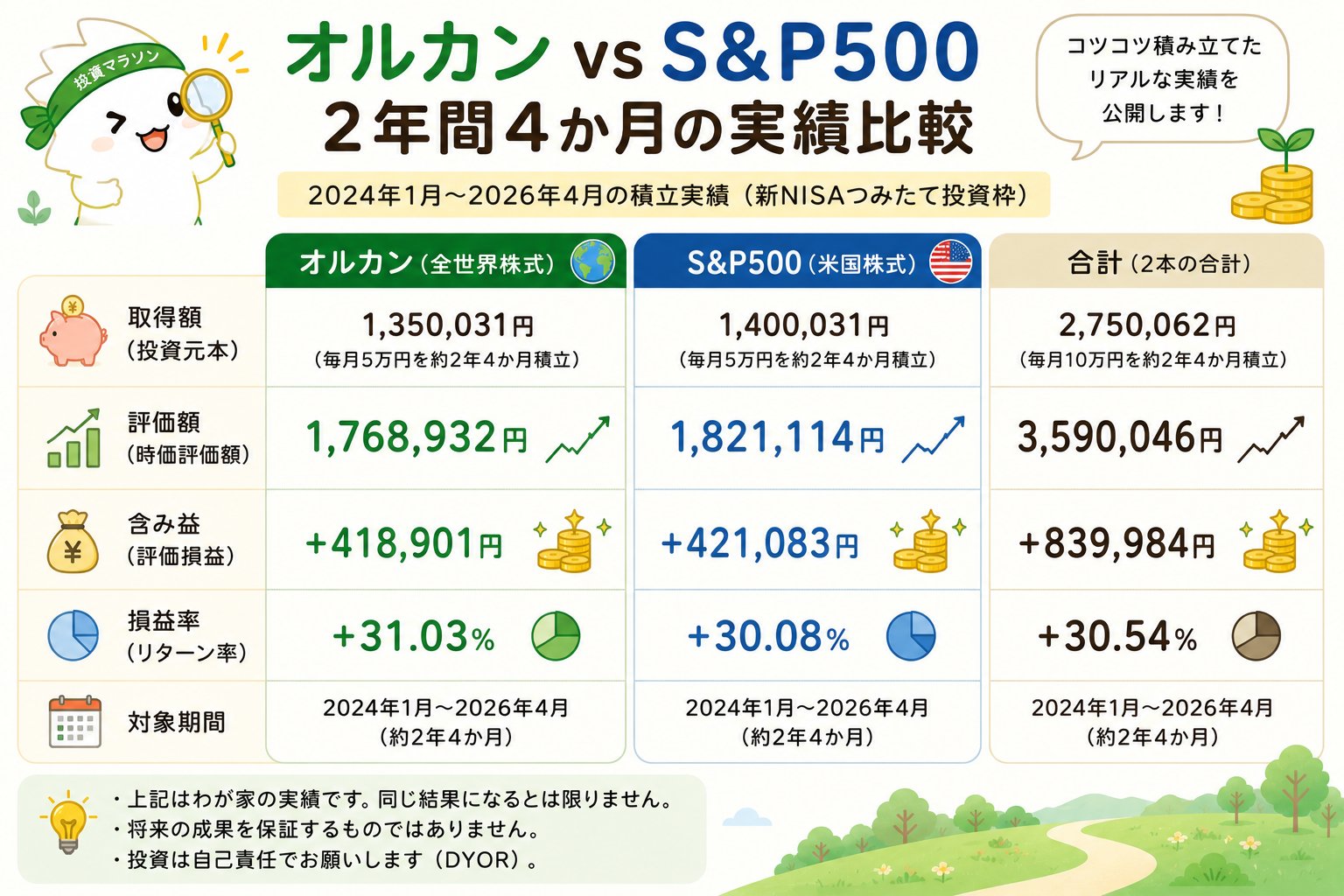

オルカンとS&P500の実績比較

| 投資先 | 取得額 | 評価額 | 含み益 | 損益率 |

|---|---|---|---|---|

| オルカン | 1,350,031円 | 1,768,932円 | +418,901円 | +31.03% |

| S&P500 | 1,400,031円 | 1,821,114円 | +421,083円 | +30.08% |

| 合計 | 2,750,062円 | 3,590,046円 | +839,984円 | +30.54% |

どちらもプラスに育っています。この期間では、損益率ではオルカン(+31.03%)がわずかに上、含み益の金額ではS&P500(+421,083円)がわずかに上という結果でした。差はそれほど大きくありません。

オルカンとS&P500の違い

今回の実績比較の前提として、2つのファンドの違いを整理します。

| 項目 | オルカン(全世界株式) | S&P500(米国株式) |

|---|---|---|

| 投資対象 | 世界中の株式(約50か国) | 米国大型株500社 |

| 分散の範囲 | 広い(世界全体) | 米国に集中 |

| 米国比率 | 約60〜65% | 100% |

| 考え方 | 世界経済の成長に乗る | 米国企業の成長を中心に取り込む |

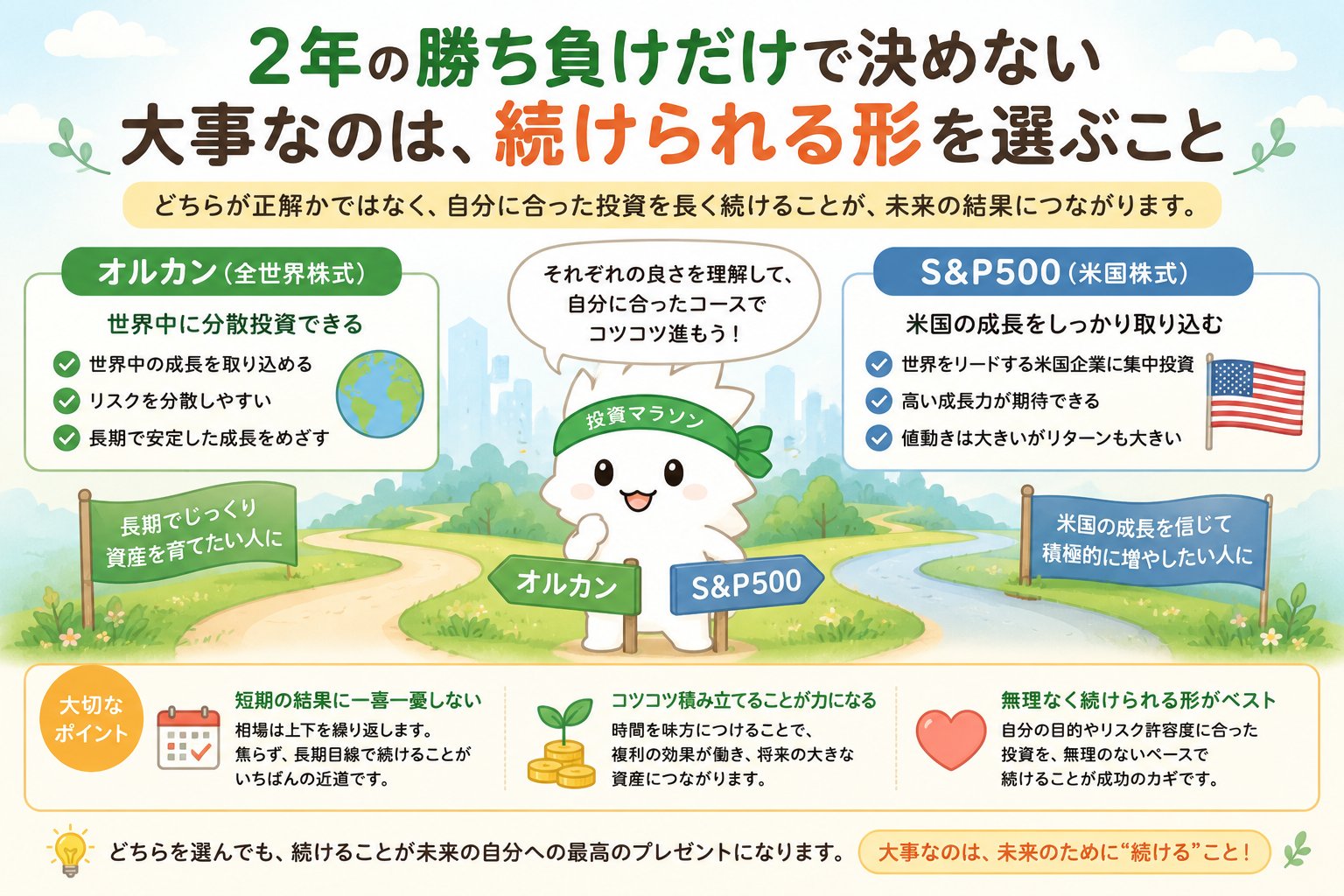

オルカンは世界全体に分散、S&P500は米国企業の成長を中心に取り込む構成です。どちらが絶対の正解というわけではなく、どちらの考え方が自分に合うかで選ぶのが一般的です。

→ インデックス投資の仕組み・オルカンとS&P500の詳しい違いはこちら

2年の勝ち負けだけで決めない

今回の実績では、オルカンとS&P500の差はそこまで大きくありませんでした。

短期的には、どちらか一方が上回る時期もあります。ただ、約2年4か月の結果だけで「どちらが正解」と決めるのは早いと思います。

大切なのは、自分が納得して続けられる投資先を選ぶことです。世界分散を重視するならオルカン、米国企業の成長を中心に取り込みたいならS&P500。自分の考え方に合う形で、無理なく続けることが大切です。

稲妻が輝く瞬間を逃さないために続ける

相場には、下落する時期もあれば、短期間で大きく上昇する時期もあります。

そのタイミングを正確に当てるのは簡単ではありません。だからこそ、無理のない金額で積立を続け、市場に居続けることが大切だと考えています。

投資マラソンでは、短期の値動きに一喜一憂しすぎず、JUST KEEP BUYINGの考え方を大切にしています。焦らず、比べず、自分のペースで。

新NISAではどう活かす?

つみたて投資枠では、オルカンやS&P500のような低コストのインデックスファンドが検討しやすい選択肢です。

成長投資枠では高配当株や個別株を組み合わせる選択肢もあります。わが家では、インデックス投資を土台にしながら、高配当株でキャッシュフローも育てる方針で積み立てています。

まとめ|結果より大切なのは、続けられる形を選ぶこと

今回の実績では、オルカンもS&P500もどちらも大きくプラスになっています。

数字だけを見ると、損益率ではオルカンがわずかに上、含み益の金額ではS&P500がわずかに上という結果でした。ただし、約2年4か月の結果だけで、どちらが正解と決める必要はありません。

大切なのは、自分が納得して続けられる投資先を選ぶことです。

- ✅ 世界中に広く分散したいなら オルカン

- ✅ 米国企業の成長を中心に取り込みたいなら S&P500

- ✅ 迷うなら 両方を組み合わせる のも選択肢のひとつ

投資マラソンでは、短期の勝ち負けに一喜一憂しすぎず、焦らず、比べず、自分のペースで積立を続けることを大切にしています。

※ 投資は自己責任でお願いします(DYOR)。本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。過去の実績は将来の成果を保証するものではありません。