新NISA

成長投資枠は何を買えばいい?インデックス×高配当株の使い分け

準富裕層5,000万円への道|わが家の投資資産とインデックス×高配当株の二刀流

📋 広告・アフィリエイト表記

本記事にはアフィリエイトリンクを含みます。掲載内容は正確な情報を心がけていますが、最新情報は各社公式サイトでご確認ください。投資は元本割れのリスクがあります。投資判断はご自身でお願いします。

本記事にはアフィリエイトリンクを含みます。掲載内容は正確な情報を心がけていますが、最新情報は各社公式サイトでご確認ください。投資は元本割れのリスクがあります。投資判断はご自身でお願いします。

「準富裕層」という言葉は、少し遠くに感じることもあります。でも、毎月の積立投資や高配当株投資を地道に続けていると、少しずつ見えてくる通過点でもあります。

わが家では、投資資産5,000万円をひとつの目標として置いています。まだ到達してはいませんが、インデックス投資と高配当株の二刀流でコツコツ進んでいます。

この記事では、準富裕層の定義・わが家の現在地・今後の方針を整理します。特定の投資行動を推奨するものではなく、わが家の考え方の紹介です。

わが家では、投資資産5,000万円をひとつの目標として置いています。まだ到達してはいませんが、インデックス投資と高配当株の二刀流でコツコツ進んでいます。

この記事では、準富裕層の定義・わが家の現在地・今後の方針を整理します。特定の投資行動を推奨するものではなく、わが家の考え方の紹介です。

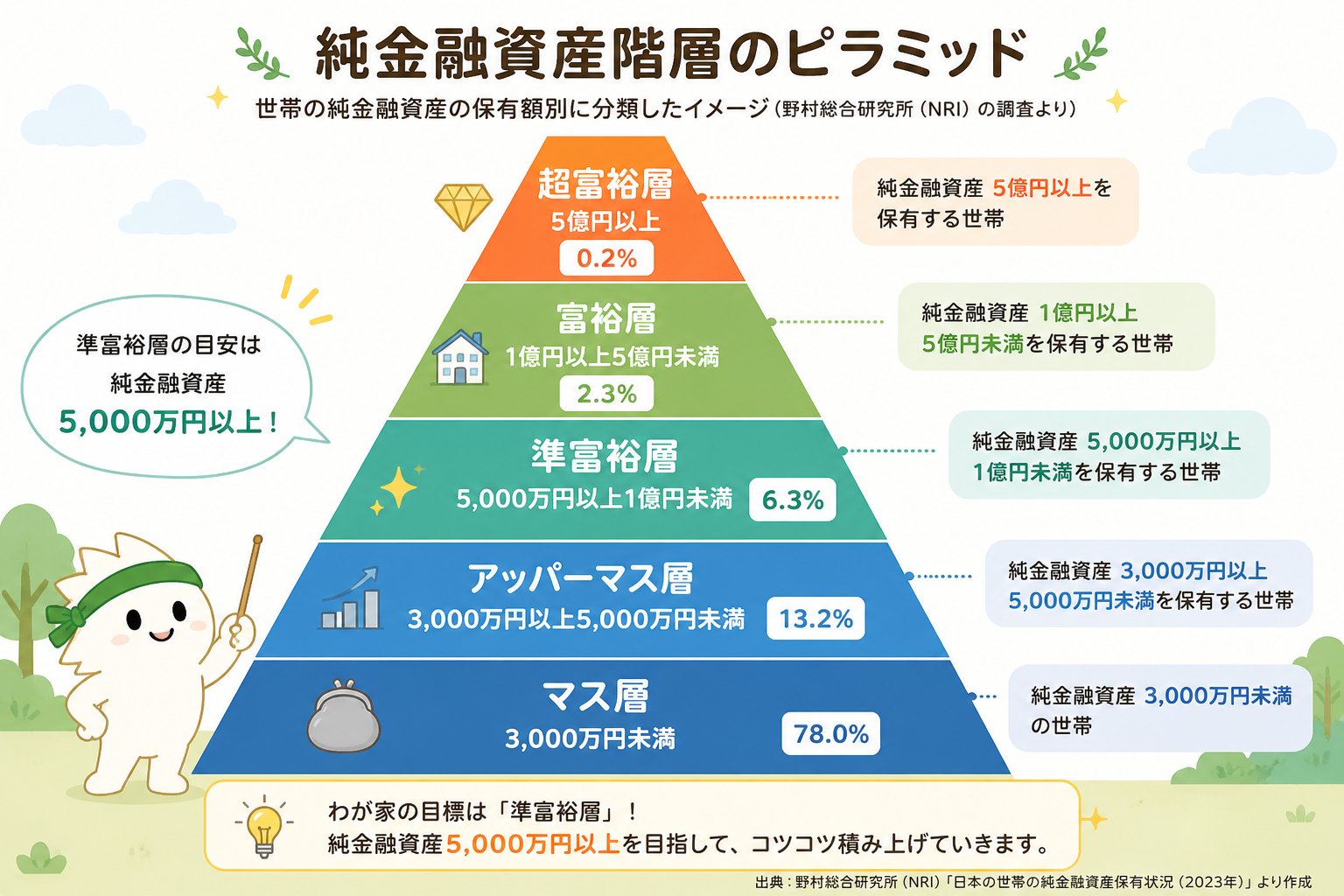

準富裕層とは?

一般的に「準富裕層」とは、純金融資産5,000万円以上1億円未満の世帯を指すことが多いです。

代表的な分類として、野村総合研究所(NRI)の階層区分があります。NRIの分類では、世帯の純金融資産保有額に応じて、以下のように区分されています。

| 階層 | 純金融資産の目安 |

|---|---|

| マス層 | 3,000万円未満 |

| アッパーマス層 | 3,000万円以上5,000万円未満 |

| 準富裕層 | 5,000万円以上1億円未満 |

| 富裕層 | 1億円以上5億円未満 |

| 超富裕層 | 5億円以上 |

出典:野村総合研究所(NRI)「日本の世帯の純金融資産保有状況(2023年)」をもとに作成

NRIの2023年推計では、準富裕層は約341万世帯、全世帯に占める割合は約6.3%とされています。

📌 純金融資産とは

預金・株式・投資信託・債券・保険などの金融資産から、住宅ローンなどの負債を差し引いた金額です。不動産(住宅など)の価値は含まないのが一般的な考え方です。

わが家では住宅ローンや不動産価値を厳密に含めて計算するのではなく、まずは投資資産5,000万円をひとつの通過点として見ています。

預金・株式・投資信託・債券・保険などの金融資産から、住宅ローンなどの負債を差し引いた金額です。不動産(住宅など)の価値は含まないのが一般的な考え方です。

わが家では住宅ローンや不動産価値を厳密に含めて計算するのではなく、まずは投資資産5,000万円をひとつの通過点として見ています。

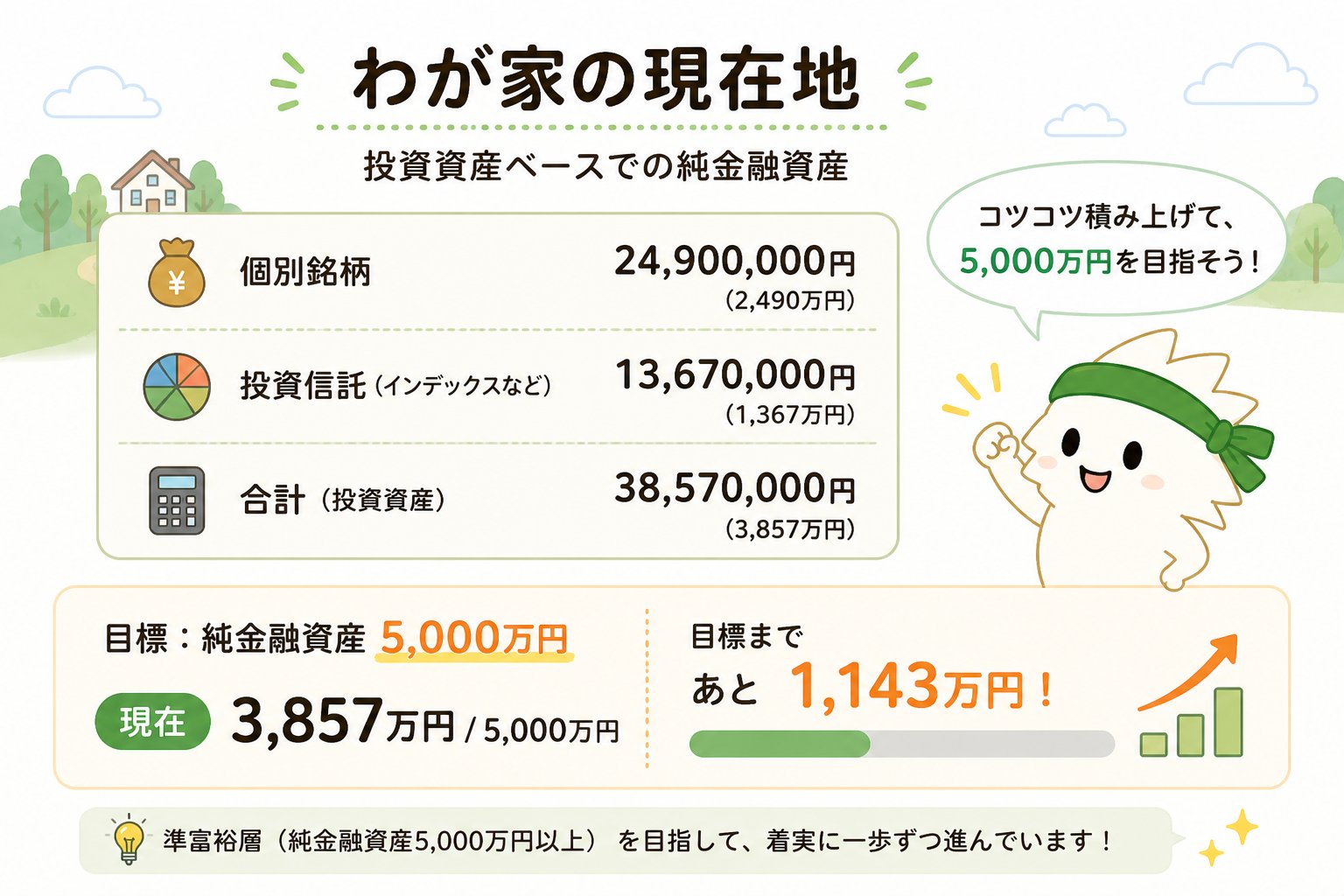

わが家の現在地

わが家の現在の投資資産は、ざっくり以下のような状況です。

| 区分 | 金額 |

|---|---|

| 個別銘柄(株式) | 約24,900,000円 |

| 投資信託(iDeCo含む) | 約13,670,000円 |

| 合計 | 約38,570,000円 |

| 投資資産5,000万円まで | あと約11,430,000円 |

現時点では、投資資産ベースで約3,857万円。5,000万円までは、あと約1,143万円です。

📌 純金融資産と投資資産について

純金融資産は、住宅などの不動産そのものの価値は含めず、金融資産から負債を差し引いて考えるのが一般的です。ただ、住宅ローンと住宅価値の扱いは家計によって見方が分かれるため、この記事ではわが家の投資資産ベースの現在地として整理しています。

純金融資産は、住宅などの不動産そのものの価値は含めず、金融資産から負債を差し引いて考えるのが一般的です。ただ、住宅ローンと住宅価値の扱いは家計によって見方が分かれるため、この記事ではわが家の投資資産ベースの現在地として整理しています。

なぜ5,000万円を目標にするのか?

5,000万円という数字は、単に「準富裕層と呼ばれるから」だけではありません。わが家にとっては、次のような意味があります。

- 資産形成がかなり進んできたと実感できる

- 暴落時にも慌てにくくなる(心理的なゆとりが生まれる)

- 配当や分配金の力を感じやすくなる

- 老後資金への不安が少しずつ軽くなる

- 投資マラソンを続けるモチベーションになる

⚠️ もちろん、5,000万円あれば何でも安心というわけではありません。家族構成・住宅ローン・教育費・生活費・年齢によって必要な金額は変わります。あくまでわが家にとってのわかりやすい中間地点として見ています。

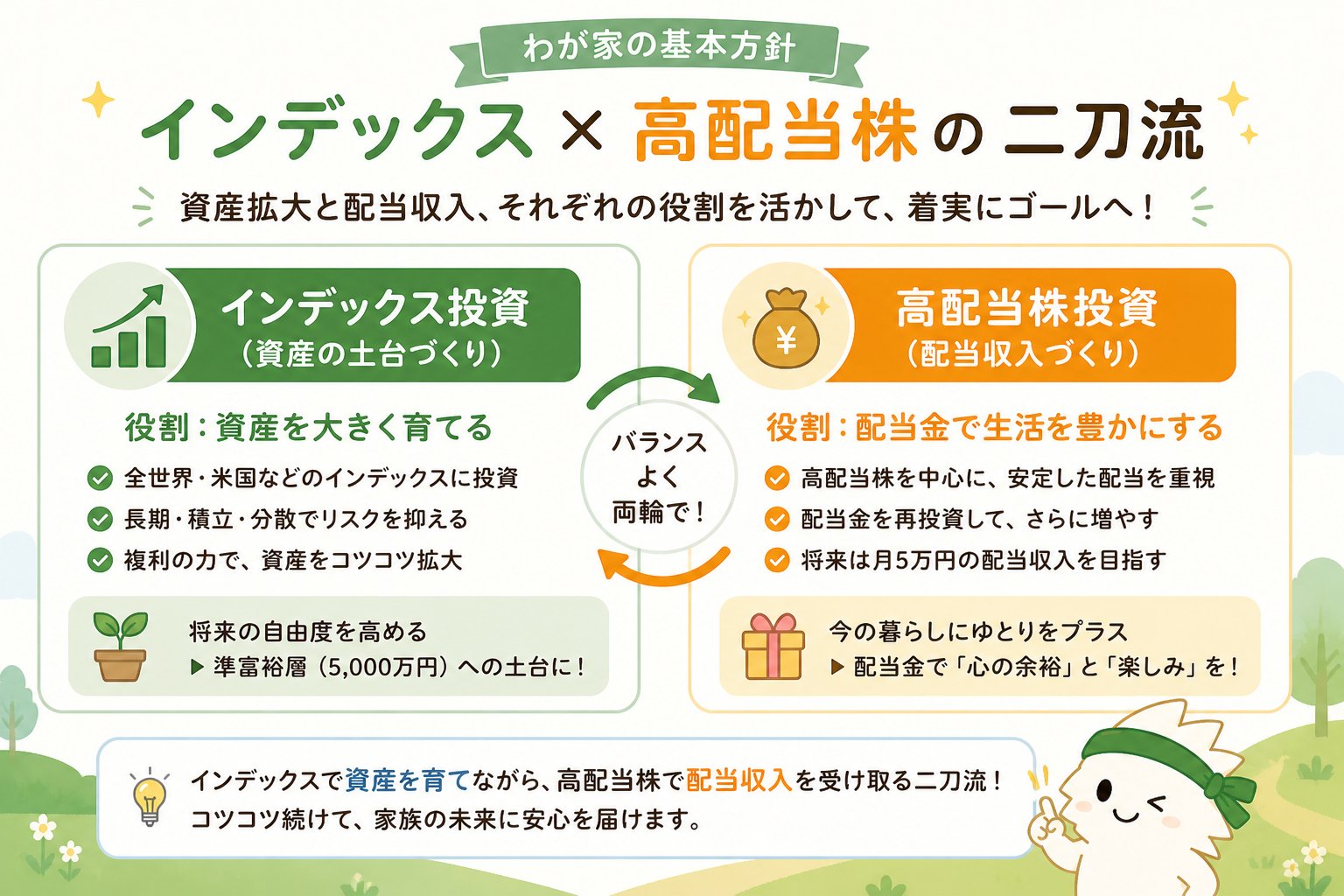

わが家の基本方針はインデックス×高配当株

わが家の投資方針は、大きく分けるとこの2つです。

| 役割 | 投資対象 |

|---|---|

| 資産を増やす | インデックス投資信託 |

| キャッシュフローを作る | 高配当株 |

単純に資産を効率よく増やすだけなら、インデックス投資信託はとても合理的です。分配金を出さずに内部で再投資してくれる投資信託は、複利の力を活かしやすく、銘柄選びに悩む時間も少なくて済みます。

一方で、高配当株には高配当株の良さがあります。配当金が入ると、投資を続けるモチベーションになります。株価が下がったときも、業績や配当方針に問題がなければ「配当をもらいながら待とう」と気持ちが安定しやすくなります。

📌 わが家の方針

資産拡大はインデックス。キャッシュフローは高配当株。

この二刀流で、無理なく長く走り続けることを目指しています。

資産拡大はインデックス。キャッシュフローは高配当株。

この二刀流で、無理なく長く走り続けることを目指しています。

📖 この二刀流の考え方は成長投資枠の使い方の記事でも詳しく整理しています。あわせてご覧ください。

新NISAではどう投資しているか

新NISAでは、つみたて投資枠を中心にインデックス投資を続けています。本人のつみたて投資枠は月10万円です。

| 投資先 | 月額 |

|---|---|

| オールカントリー(オルカン) | 5万円 |

| S&P500 | 5万円 |

| 合計 | 10万円 |

さらに、妻の新NISAでも月8万円を積み立てています。家計全体では、毎月コツコツとインデックス投資を続けている形です。成長投資枠や特定口座では、高配当株も組み合わせています。

📖 月5万円積み立てで5,000万円になるかシミュレーションしてみた記事はこちらです。

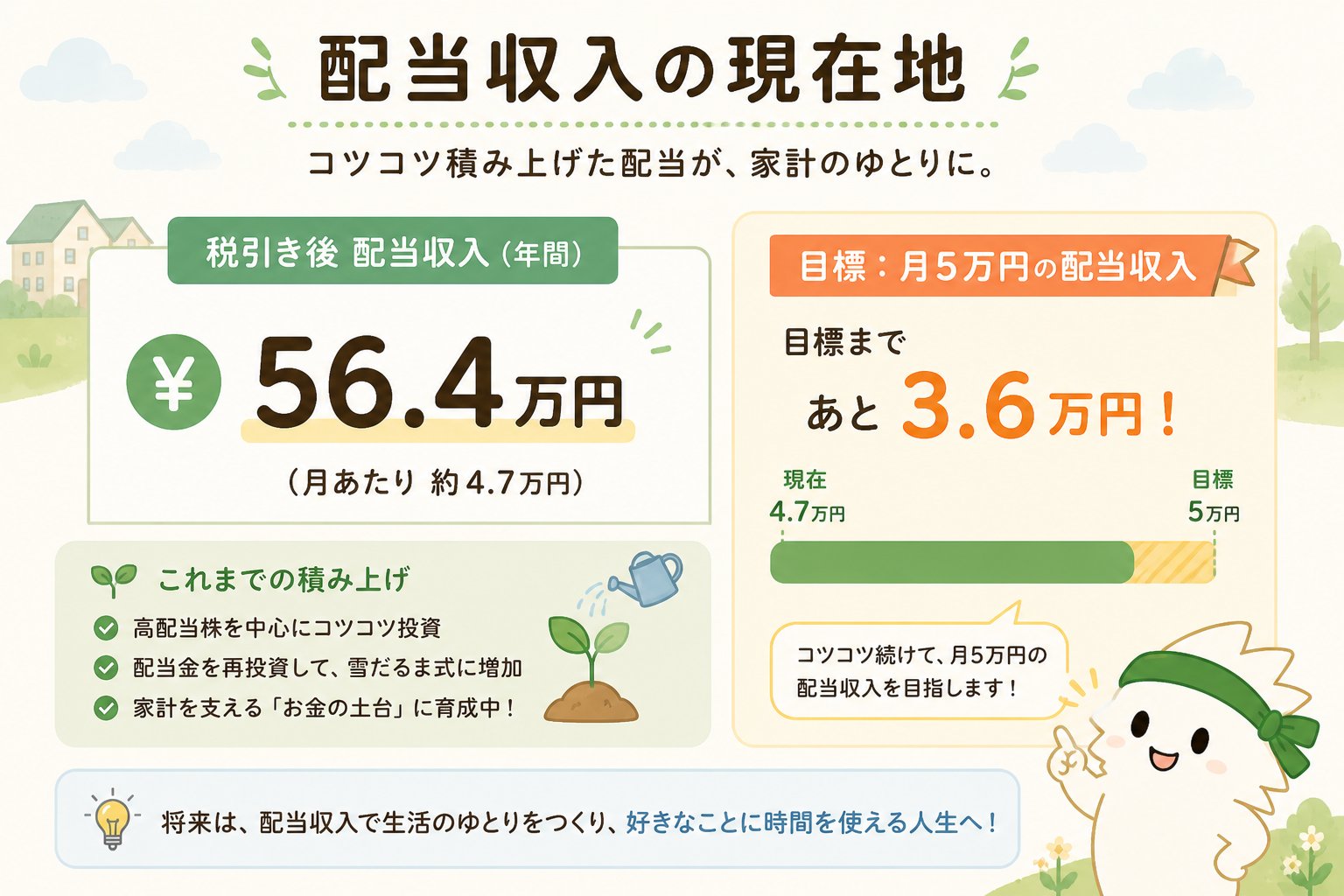

配当収入の現在地

わが家では、税引き後で年間60万円、つまり月5万円の配当収入をひとつの目標にしています。現在の配当収入は以下のとおりです。

| 口座 | 年間配当(税引き前) | 税引き後目安 |

|---|---|---|

| 特定口座・個別銘柄 | 461,885円 | 約368,053円 |

| NISA成長投資枠 | 195,770円 | 約195,770円 |

| 合計 | 657,655円 | 約563,823円 |

| 目標(年間60万円)まで | あと約36,177円 | |

💰 配当目標まであと少し

現在の税引き後配当:年間約56.4万円(月換算 約4.7万円)

目標(年間60万円=月5万円)まで:あと約3.6万円

現在の税引き後配当:年間約56.4万円(月換算 約4.7万円)

目標(年間60万円=月5万円)まで:あと約3.6万円

年間50万円以上のキャッシュフローがあると、投資を続ける気持ちはかなり安定してきます。毎月の家計をすべて配当でまかなえるわけではありませんが、配当金の存在感は確実に大きくなってきています。

📌 計算の前提

・特定口座の配当は20.315%課税で概算しています。

・NISA口座の国内株式配当は、株式数比例配分方式で受け取る場合に非課税となります。

・実際の税額や受取額は、口座設定・銘柄・税制改正などにより変わる場合があります。

・特定口座の配当は20.315%課税で概算しています。

・NISA口座の国内株式配当は、株式数比例配分方式で受け取る場合に非課税となります。

・実際の税額や受取額は、口座設定・銘柄・税制改正などにより変わる場合があります。

5,000万円までどう進めるか

現在の投資資産は約3,857万円。5,000万円までは、あと約1,143万円です。ここから先は、焦ってリスクを取りすぎるよりも、今の方針を継続することを重視しています。

- 新NISAの積立を継続する

- インデックス投資で資産の土台を育てる

- 高配当株で配当収入を少しずつ増やす

- 無理に個別株へ集中しすぎない

- 暴落時も続けられる配分にする

5,000万円を早く達成したいからといって、値動きの大きい銘柄に集中しすぎると、途中でメンタルが崩れる可能性があります。投資マラソンは短距離走ではありません。長く走り続けるためには、リターンだけでなく「自分が続けられるか」も大切です。

準富裕層を目指すために意識していること

1. 入金力を落とさない

資産形成の初期から中盤では、運用成績だけでなく入金力も大事です。毎月の積立を続けることで、相場が上がっても下がっても、少しずつ資産の土台が大きくなっていきます。本業・副業・節約のどれかひとつでも意識するだけで、長期的な効果は出てきます。

2. インデックスを土台にする

個別株だけに偏ると、どうしても銘柄ごとのリスクが大きくなります。わが家では、インデックス投資を資産形成の土台にしています。市場全体に投資することで、特定の企業や業種への集中リスクを下げながら、長期的な成長を取り込んでいきます。

📖 インデックス投資の基本についてはインデックス投資の基本記事で解説しています。

3. 高配当株は利回りだけで選ばない

高配当株は、配当利回りだけを見て選ぶと危険です。

⚠️ よくある落とし穴

・配当利回りが高く見えても、株価が大きく下落したことで相対的に利回りが高くなっているだけのケースがあります(「高利回りの罠」)。

・配当性向が高すぎる場合、業績が少し悪化するだけで減配・無配に転じるリスクがあります。

・配当利回りが高く見えても、株価が大きく下落したことで相対的に利回りが高くなっているだけのケースがあります(「高利回りの罠」)。

・配当性向が高すぎる場合、業績が少し悪化するだけで減配・無配に転じるリスクがあります。

見ておきたいポイントの例です。

- 業績(売上・営業利益・EPS)が安定・成長しているか

- 配当性向が高すぎないか

- 過去に大きな減配がないか

- 配当方針が明確か(「累進配当」「DOE○%以上」など)

- 自己資本比率など財務に無理がないか

- 営業キャッシュフローが安定しているか

わが家では、個別株を調べるときにマネックス証券の「銘柄スカウター」を使っています。配当利回りだけでなく、業績推移・配当性向・過去の配当推移・ROEなどをまとめて確認できるので、高配当株を調べるときにとても便利です。

📖 銘柄スカウターを使った実際のスクリーニング方法はマネックス銘柄スカウターで高配当株を探してみた記事でも紹介しています。

📖 高配当株の基本は高配当株投資の基本記事でも整理しています。

📖 実際に長期保有している銘柄は永久保有候補15選の記事もどうぞ。

📖 高配当株の基本は高配当株投資の基本記事でも整理しています。

📖 実際に長期保有している銘柄は永久保有候補15選の記事もどうぞ。

5,000万円に到達してもゴールではない

準富裕層という言葉は、わかりやすい目標になります。ただ、5,000万円に到達したら投資が終わるわけではありません。むしろ、その後のほうが大事かもしれません。

- 資産を守ることが大切になる

- 配当をさらに育てていく

- 無理なリスクを取らない判断ができるようになる

- 税金や制度変更にも注意が必要になる

- 家族のライフプランに合わせて方針を見直す

資産が増えるほど、増やすことだけでなく、守ることも大切になっていきます。5,000万円はゴールではなく、次のフェーズへの入口です。

まとめ:準富裕層5,000万円は通過点として目指す

📋 この記事のまとめ

- 準富裕層は一般に、純金融資産5,000万円以上1億円未満の世帯(NRI分類)

- わが家の投資資産は現在約3,857万円、5,000万円まであと約1,143万円

- 税引き後配当は年間約56.4万円、月5万円目標まであと約3.6万円

- 方針は「インデックスで資産拡大、高配当株でキャッシュフロー」の二刀流

- 高配当株は利回りだけで選ばず、業績・配当性向・財務を確認する

- 5,000万円はゴールではなく、ひとつの通過点として見ている

- 大事なのは、自分が続けやすい形で長く走り続けること

📌 わが家の方針はこれからも変わりません。

資産拡大はインデックス、キャッシュフローは高配当株。この二刀流で、準富裕層5,000万円への道をコツコツ走っていきます。投資マラソンはゆっくり長く続けることが大切です。

資産拡大はインデックス、キャッシュフローは高配当株。この二刀流で、準富裕層5,000万円への道をコツコツ走っていきます。投資マラソンはゆっくり長く続けることが大切です。

※ 本記事は情報提供を目的としています。特定の銘柄・商品の購入を推奨するものではありません。投資は元本割れのリスクがあります。投資判断はご自身でお願いします(DYOR: Do Your Own Research)。