なぜ妻の口座でNISAをやるのか

私自身もSBI証券のNISA口座で積み立てをしています(その実績はこちら)。では、なぜ妻の口座でも別途積み立てているのか。

理由はシンプルで、NISAの非課税投資枠を家族全体で最大限活用するためです。NISAは一人あたり年間360万円・生涯1,800万円の非課税枠があります。夫婦それぞれが口座を持てば、家族全体では非課税枠が2倍になります。

💡 贈与税の非課税枠(年110万円)を活用

年間110万円以内の贈与は非課税(暦年贈与の基礎控除)です。月8万円 × 12ヶ月 = 年96万円は110万円を下回るため、贈与税はかかりません。

ただし、実態として「妻が自分の意志で投資判断している」形を保つことが大切です。贈与は毎年適切に行い、必要に応じて贈与契約書を残しておくことをおすすめします。

なお、年間110万円の基礎控除は「受け取る人ごと」に判定されます。妻が他にも贈与を受けている場合は合算されますのでご注意ください。

※税務上の取り扱いは個人の状況によって異なります。詳しくは税理士等にご相談ください。

運用条件:4ファンドに分散

| 項目 | 内容 |

|---|---|

| 口座 | SBI証券 NISA(つみたて投資枠) |

| 開始時期 | 新NISA開始後 |

| 月の積立額 | 合計 月8万円(夫からの贈与) |

| ファンド① | eMAXIS Slim 米国株式(S&P500) |

| ファンド② | eMAXIS Slim 国内株式(TOPIX) |

| ファンド③ | iFreeNEXT FANG+インデックス |

| ファンド④ | SBI・V・全米株式インデックス・ファンド |

| 設定 | 毎月定額・再投資 |

私の口座がオルカン・S&P500の2本集中なのに対し、妻の口座は国内株(TOPIX)・米国大型(S&P500)・ハイテク(FANG+)・米国全体(全米)の4本分散という構成です。

夫婦でNISAを始めるなら証券口座の使いやすさも大切

夫婦でNISAを続けていく場合、毎月の積立設定や投資信託の確認がしやすい証券口座を選ぶことも大切です。最初は低コストのインデックスファンドをコツコツ積み立てるだけでも十分ですが、将来的に高配当株や個別株も見ていきたい場合は、分析ツールの使いやすさも確認しておくと安心です。

どの証券会社が自分に合うか迷ったときは、こちらの比較記事が参考になります。

→ 証券口座の選び方と開設手順

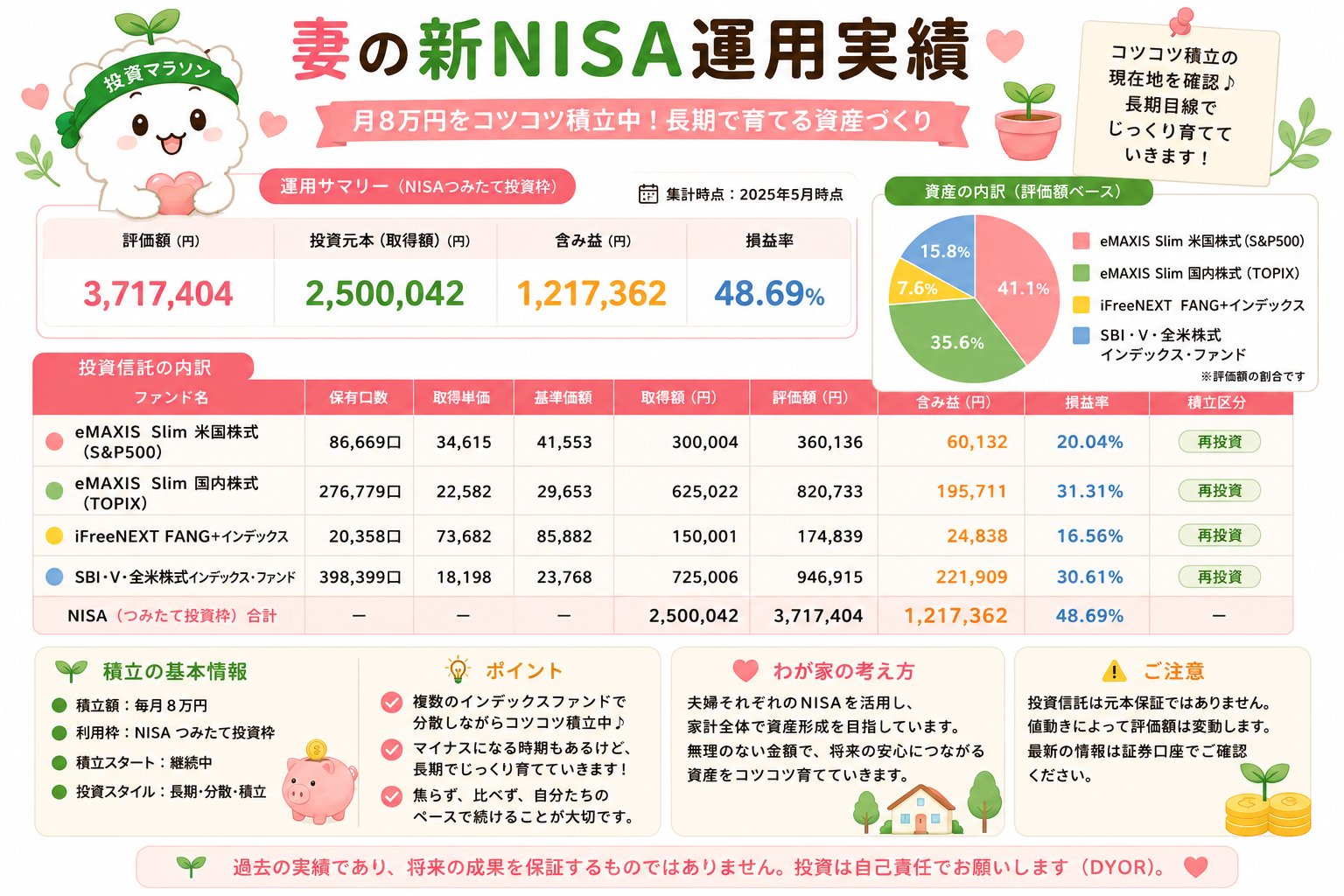

2026年4月時点の運用結果

グラフで見る:投資額 vs 評価額

グラフで見る:ファンド別 損益率

グラフで見る:ポートフォリオ構成

詳細データ一覧

| ファンド | 投資額 | 評価額 | 損益額 | 損益率 |

|---|---|---|---|---|

| S&P500 | 300,004円 | 361,193円 | +61,189円 | (+20.40%) |

| TOPIX(国内株式) | 625,022円 | 817,937円 | +192,915円 | (+30.87%) |

| FANG+インデックス | 150,001円 | 175,427円 | +25,426円 | (+16.95%) |

| 全米株式(SBI・V) | 725,006円 | 951,257円 | +226,251円 | (+31.21%) |

| 合計 | 1,800,033円 | 2,305,814円 | +505,781円 | (+28.10%) |

考察:4ファンド分散の結果

① 全米株式とTOPIXが牽引

最も好成績だったのはSBI・V・全米株式(+31.21%)とTOPIX(+30.87%)です。特にTOPIXは近年の日本株の好調を背景に、米国株に匹敵するパフォーマンスを見せました。

② FANG+は唯一の二桁だが「低め」

ハイテク集中型のFANG+は+16.95%。一般的にはかなり良い数字ですが、他のファンドと比べると低めの結果に。ボラティリティが高く、相場環境によって大きく振れるファンドです。

③ 分散のメリット:日本株が守った

米国株が調整した局面で、TOPIXが相対的に底堅かった時期があります。4ファンド分散により、1つのファンドが落ちても他がカバーする構成になっています。

夫婦でNISAを活用するポイント

① 非課税枠を最大化する

NISAは一人ひとりに非課税枠があります。夫婦それぞれが口座を持つことで、家族全体の非課税投資額が倍になります。これは長期運用で大きな差になります。

② 贈与は計画的に

年110万円の非課税枠内で、毎年適切に贈与することがポイントです。記録を残し、妻が自分の意志で投資判断している形を保つことが重要です。

③ ポートフォリオをあえて変える

夫婦で同じファンドを買うより、構成を少し変えて全体のリスクを分散するのもひとつの考え方です。私がオルカン+S&P500、妻が国内株+全米という形で、家族全体でバランスをとっています。

※この記事は2026年4月時点の運用実績をもとにしています。

まとめ

妻のNISAつみたて枠(月8万円・4ファンド分散)の結果は投資額180万円 → 評価額230万円・+50万円超(+28.1%)でした。

夫婦でNISAを活用すれば、家族全体の非課税枠を最大限に使えます。贈与税の非課税枠と組み合わせれば、効率よく家族の資産を育てることができます。これからも定期的に実績を更新していきます。

新NISAの口座選びで迷ったら

投資信託の積立だけでなく、将来的に高配当株や個別株も調べたい場合は、分析ツールが使いやすい証券会社を選ぶと便利です。マネックス証券の銘柄スカウターでは、業績や配当、財務指標などを確認しやすく、個別株投資を考えている方にとって候補のひとつになります。