新NISA・運用実績

新NISA2年間、オルカン vs S&P500実績|どちらが増えた?わが家の積立結果を公開

新NISAで月10万円積み立てるとどうなる?わが家の実例と続け方

新NISAで月10万円という積立額は、誰でも無理なくできる金額ではありません。でもわが家では、オルカン5万円+S&P500 5万円という形で、実際に近い積立を続けています。この記事では、金融庁つみたてシミュレーターを参考に、月10万円を20年続けたときのイメージを整理します。将来を保証するものではありませんが、数字で見るとコツコツ続けることの力がよくわかります。

📌 この記事のポイント

- 月10万円・年7%・20年で将来の運用資産額は約5,075万円(金融庁シミュレーター参考)

- 元本:2,400万円 / 運用収益:約2,675万円

- わが家ではオルカン5万円+S&P500 5万円で積み立てている

- 年7%は将来を保証する数字ではない

- 大切なのは金額よりも、無理なく続けられる仕組み

10万円

毎月の積立額

20年

積立期間

約5,075万円

将来の運用資産額

(年7%想定)

(年7%想定)

新NISAで月10万円は多い?少ない?

月10万円は、誰にでも無理なく出せる金額ではありません。年間120万円の積立は、新NISAつみたて投資枠の上限ちょうどです。家計の状況によっては、かなりの負担になることもあります。

大切なのは金額よりも、続けられる仕組みです。月1万円でも、3万円でも、5万円でも、長期で積み立て続けることに意味があります。わが家では家計の範囲内で月10万円という積立を続けていますが、「月10万円が正解」というわけではありません。

まず自分の家計に合った金額で始めることが、投資マラソンの第一歩です。

⚠️ 無理して積立額を増やして途中でやめてしまうのが、最悪のパターンです。月1万円でも20年間続けることに、十分な意味があります。

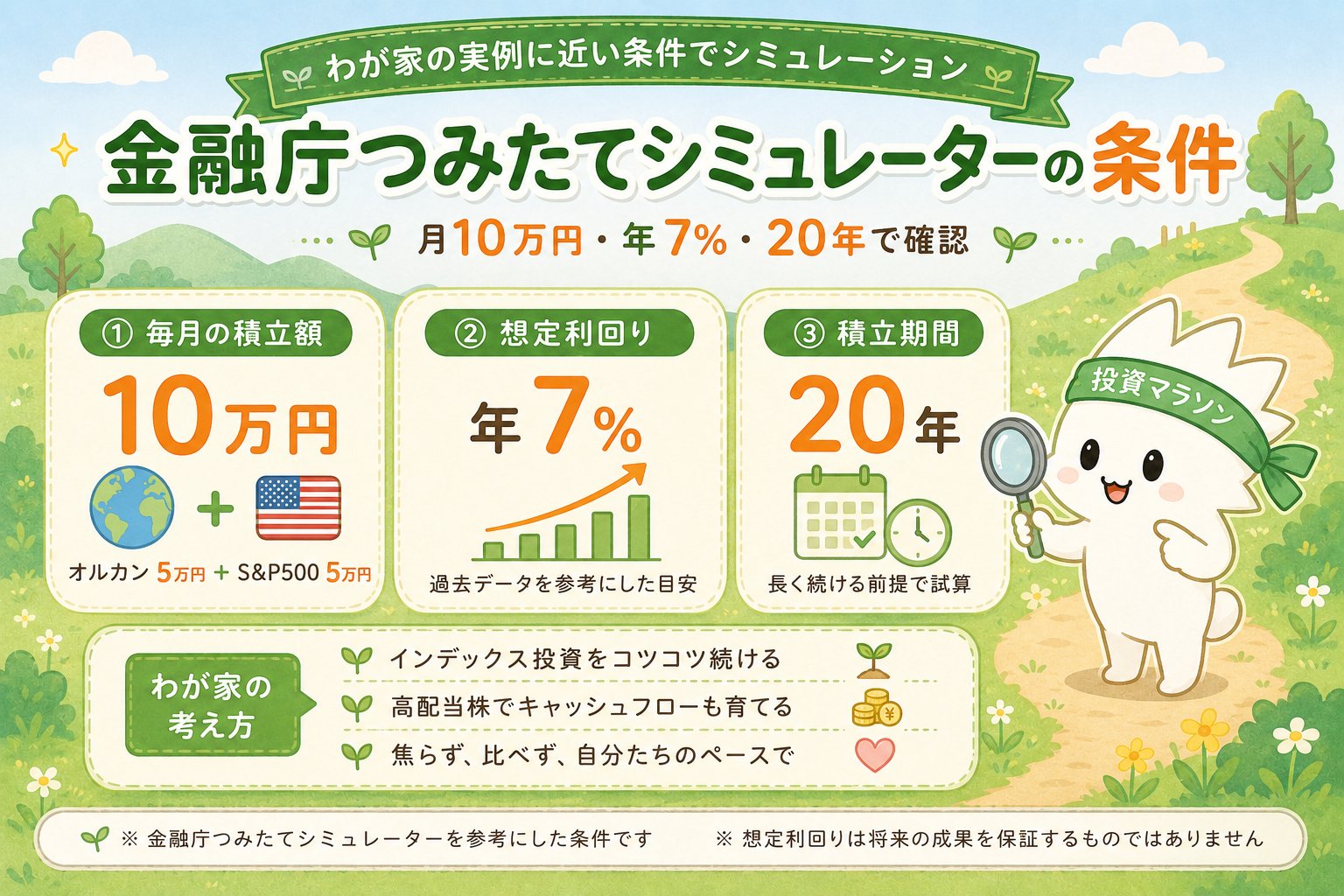

金融庁つみたてシミュレーターで条件を確認

今回の試算では、金融庁が公開している「つみたてシミュレーター」を参考にしました。条件は次のとおりです。

- 毎月の積立額:10万円

- 想定利回り:年7%

- 積立期間:20年

年7%という想定利回りは、オルカンやS&P500などの全世界・米国株インデックスファンドの過去の長期リターンを参考にした目安です。将来の運用成果を保証するものではありません。

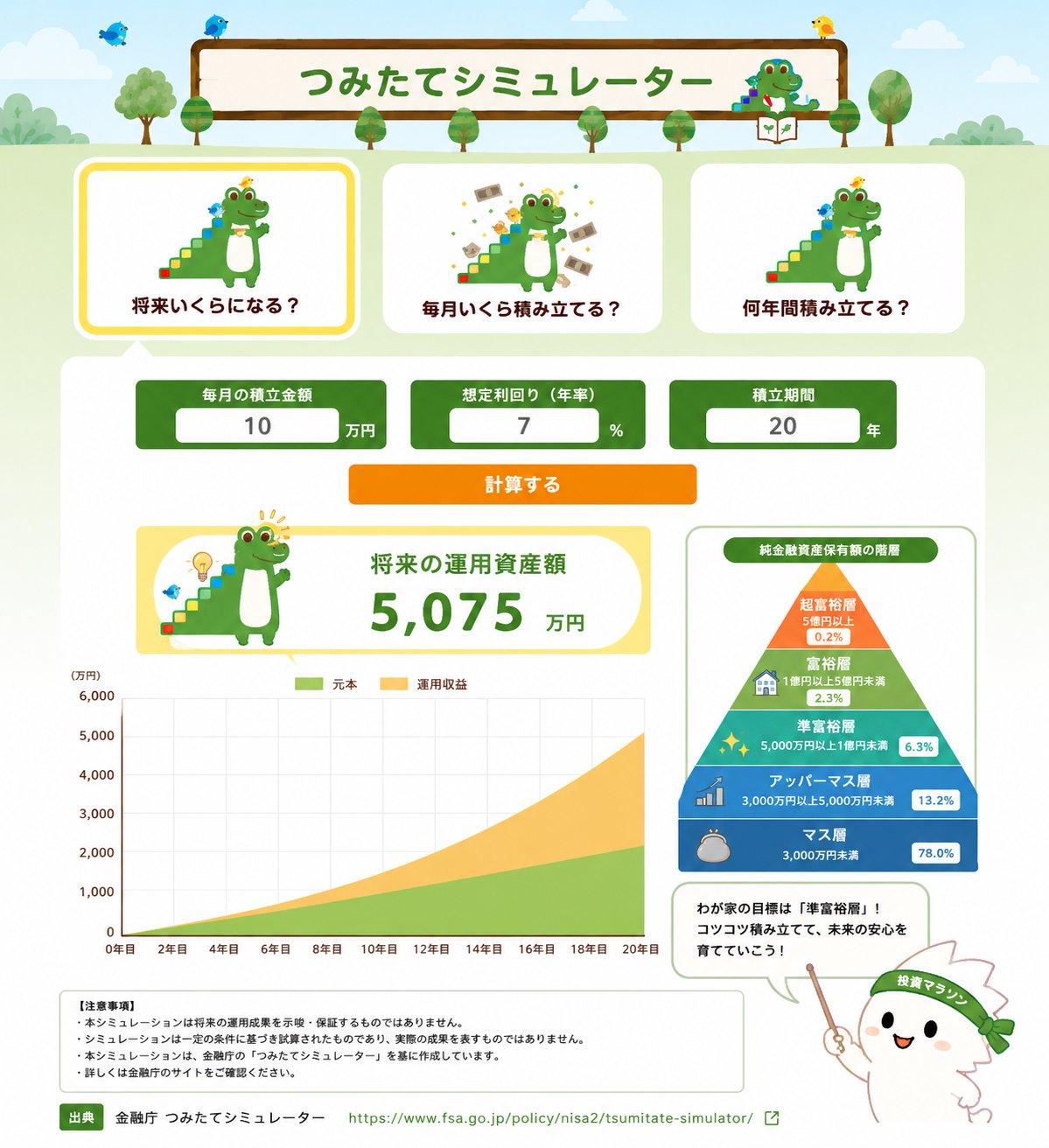

月10万円・年7%・20年の結果は約5,075万円

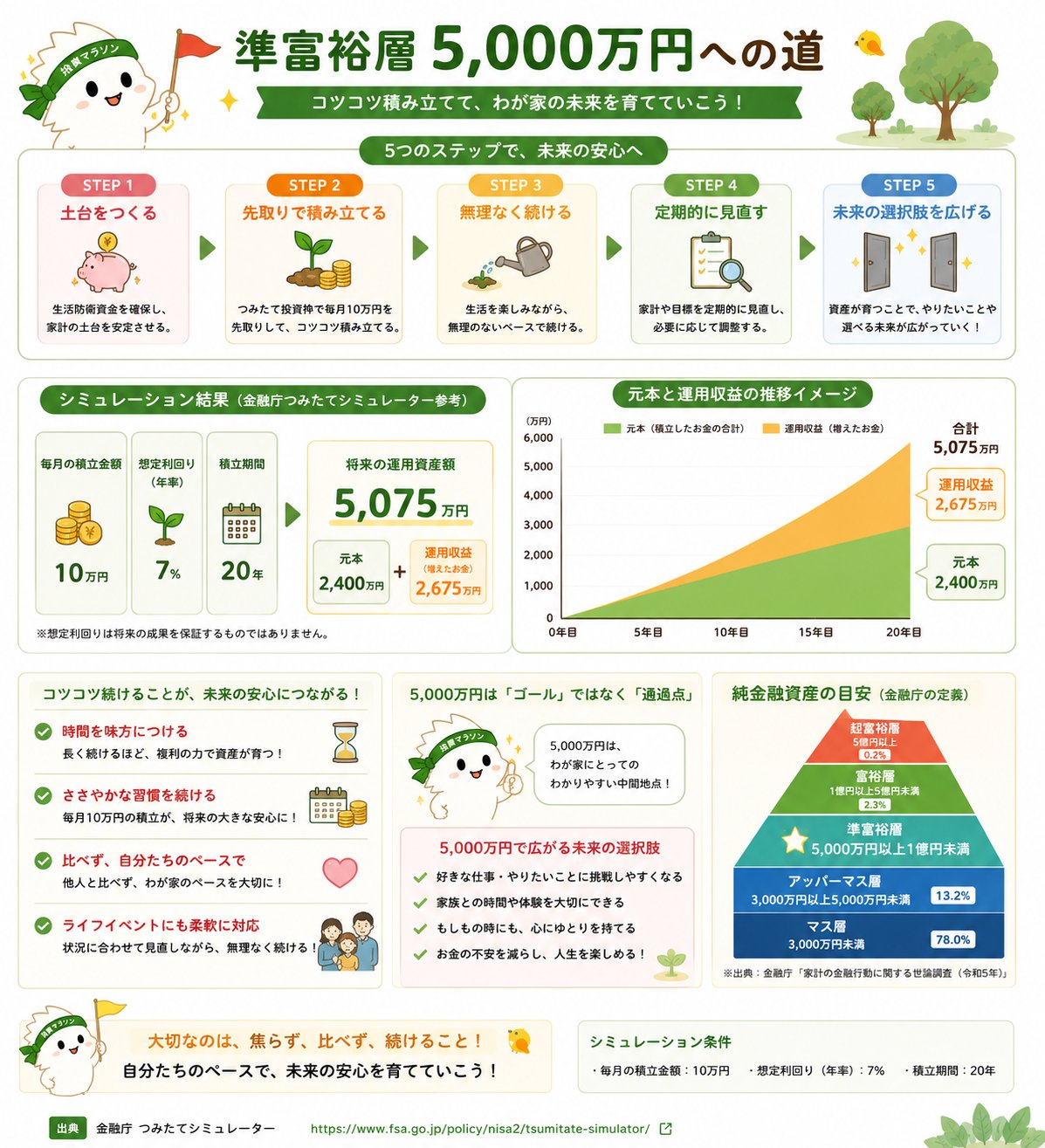

上記の条件でシミュレーションを行うと、将来の運用資産額は約5,075万円になります。準富裕層の目安とされる5,000万円の水準に近づく数字です。ただし、これはあくまでシミュレーション上の参考値であり、将来を保証するものではありません。

複利の力が最も効いてくるのは積み立ての後半です。10年目より15年目、15年目より20年目に、運用益の伸びが加速していきます。「早く始めて長く続ける」ことが、積立投資の最大の戦略です。

元本2,400万円と運用収益2,675万円の違い

シミュレーション結果の約5,075万円は、次の2つに分かれています。

- 元本:2,400万円(10万円 × 12か月 × 20年)

- 運用収益:約2,675万円(5,075万円 − 2,400万円)

自分で積み立てたお金(元本)と、投資によって増えた部分(運用収益)がほぼ同じくらいになります。20年という期間があれば、複利は元本と同規模の運用益を積み上げる可能性があることを、この数字は示しています。

もちろん、運用収益は相場環境や投資商品によって大きく変わります。下落局面では評価額が元本を下回る期間もあります。あくまで「年7%が続いた場合」の試算として参考にしてください。

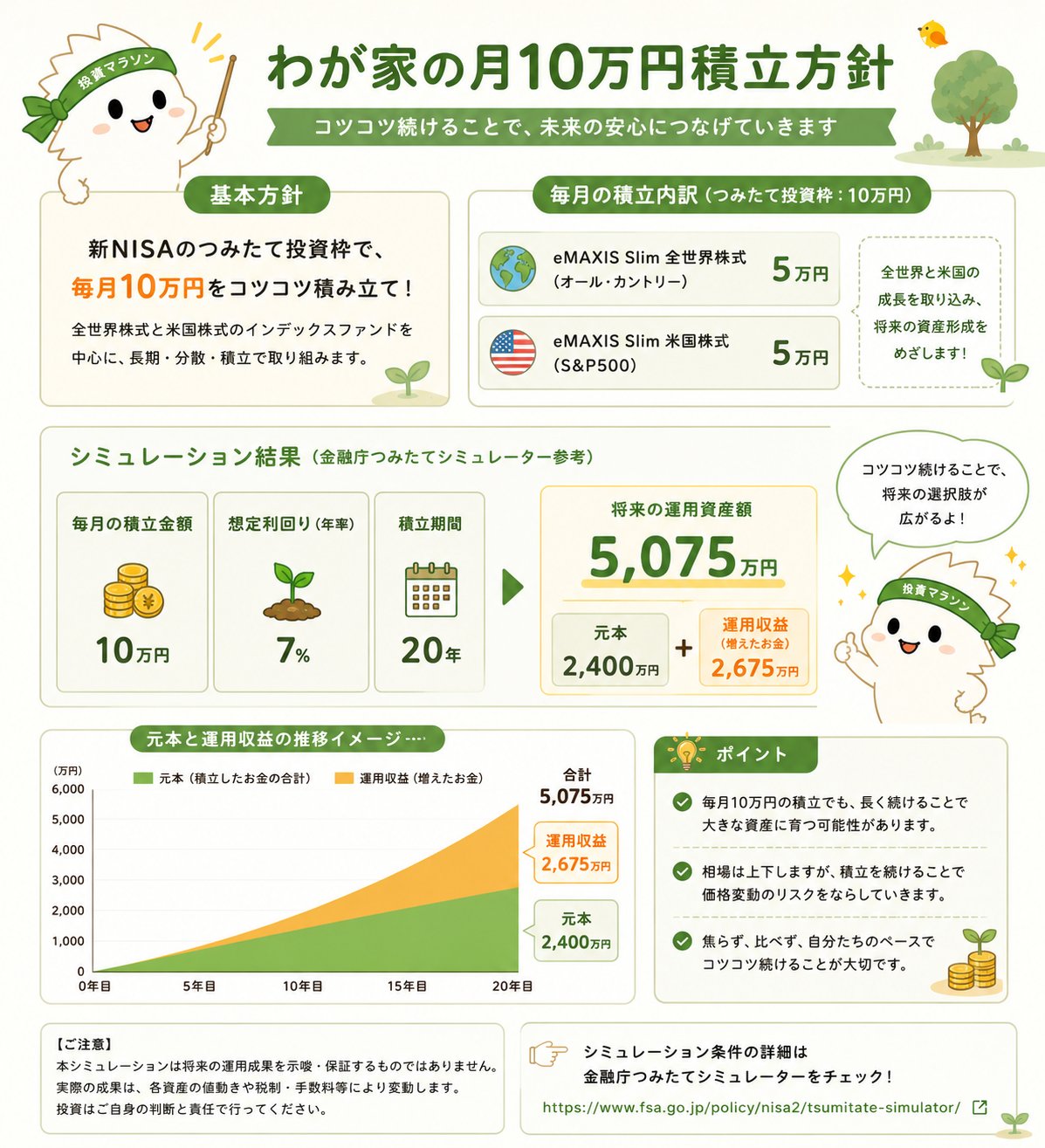

わが家の月10万円積立方針

わが家では、月10万円の積立を次のように配分しています。

- オルカン(全世界株式):月5万円

- S&P500(米国株式):月5万円

「オルカンとS&P500、どちらが正解か?」という問いに、明確な答えはありません。わが家ではどちらか一方に集中するより、2本に分けて続けやすい形を選んでいます。

新NISAのつみたて投資枠では、インデックスファンドを土台として長期で積み立てます。さらに成長投資枠では、高配当株や個別株もひとつの選択肢になります。インデックス投資でじっくり資産を育てながら、配当収入でキャッシュフローも育てていくのが、わが家の基本方針です。

→ インデックス投資の基本はこちら

→ 新NISAの成長投資枠は何を買えばいい?

月10万円を続けるために意識していること

積立を長く続けるためには、仕組みが大切です。わが家では次のことを意識しています。

生活防衛資金を先に確保する

積立を始める前に、生活費の3〜6か月分を現金で確保することが大前提です。緊急時に投資資産を崩さずに済む状態を作っておくことで、下落局面でも慌てずに続けられます。

先取り投資にする

給与が入ったら、先に積立分を移す「先取り投資」にしておくと、残ったお金で生活する習慣がつきます。「余ったら投資する」では、なかなか積み立てが続きません。

固定費を見直す

月10万円の積立余力を作るためには、固定費の見直しが効果的です。通信費・保険・サブスクリプションなどを定期的に確認し、無駄を減らします。

下落時も慌ててやめない

相場が下落したとき、積立をやめてしまうのはもったいないです。下落時は安く多くの口数を買えるチャンスでもあります。投資マラソンは、相場の波に揺られながらも走り続けることが大切です。

家計が変わったら見直す

子育て・転職・家購入など、ライフイベントで家計が変わったときは積立額を見直しましょう。無理のない範囲で続けることが、長期投資の最大のコツです。

準富裕層5,000万円への道につながる

わが家では、投資資産5,000万円(準富裕層)をひとつの通過点として意識しています。ゴールではなく、投資マラソンの中間地点です。

- インデックス投資で資産をじっくり育てる

- 高配当株でキャッシュフロー(配当収入)を育てる

- 焦らず、比べず、自分たちのペースで進める

月10万円が難しい時期もあります。そんなときは積立額を減らしてでも続けることを優先します。積立をやめてしまうより、金額を減らして続ける方がはるかに大切です。

まとめ|大事なのは金額よりも、続けられる仕組み

- 月10万円・年7%・20年で約5,075万円(金融庁シミュレーター参考)

- 元本2,400万円 + 運用収益約2,675万円の構成

- 年7%は将来を保証する数字ではない

- わが家ではオルカン5万円+S&P500 5万円で積み立てている

- 大切なのは自分の家計に合った金額で、無理なく長く続けること

- 月10万円が難しければ、少額からでもよい

投資はマラソンです。焦らず、比べず、自分たちのペースで進めましょう。

※ 本記事のシミュレーション結果は、金融庁つみたてシミュレーターを参考に作成したものです。将来の運用成果を保証するものではありません。投資には元本割れのリスクがあります。実際の運用成果は相場環境・投資商品・手数料・税金などにより異なります。投資の判断はご自身の責任でお願いします。

投資は自己責任でお願いします(DYOR: Do Your Own Research)。