30代から新NISAを始めるなら?月3万円・5万円・8万円で将来どれくらい変わる?

30代はまだ時間を味方にできる一方で、結婚・子育て・住宅費・教育費など、家計の支出が増えやすい時期でもあります。

この記事では、金融庁「つみたてシミュレーター」を使って、月3万円・月5万円・月8万円で30年間積み立てた場合の入力例を確認します。大切なのは満額を目指すことより、家計に合う金額で無理なく続けることです。

シミュレーション結果は将来の成果を保証するものではなく、あくまで考え方の参考としてご覧ください。

30代からでも新NISAは遅くない

「30代は遅い?」という不安をよく聞きますが、積立投資は時間が長いほど複利の恩恵を受けやすくなります。30代から始めれば、まだ20〜30年の時間を使える可能性があります。

ただし、「遅れを取り戻そう」と焦って無理な積立額にするのは逆効果です。途中で続けられなくなるほうが、長期的な資産形成には大きなダメージになります。

- 30代からでも、長期積立の恩恵を受けやすい時間はある

- 満額投資(年360万円)を目標にする必要はない

- 家計に無理のない積立額で、長く続ける仕組みを作ることが大切

- 焦らず、比べず、自分たちのペースで進める

新NISAの制度の基本については、こちらも参考にしてください。

→ 【2026年版】新NISAの始め方|初心者でもわかる口座開設から投資スタートまで

30代は家計とライフイベントを見ながら考える

30代は、家計の支出が増えやすい年代です。投資を始める前に、家計の全体像を確認することが安心につながります。

- 生活費:毎月の固定支出を把握する

- 住宅費:住宅ローンや家賃の負担を確認する

- 教育費:子どもの教育・習い事などの支出を見越す

- 生活防衛資金:生活費の3〜6か月分は現預金で確保する

⚠️ 生活防衛資金は投資に回さない

急な出費や収入減に備える現預金(生活費3〜6か月分)は、新NISAには入れないようにしましょう。投資はあくまで「余裕資金」で行うことが基本です。

家計を整えることが、安心して投資を続ける第一歩になります。新NISAは「無理をするための制度」ではなく、「続けるための制度」と考えてみてください。

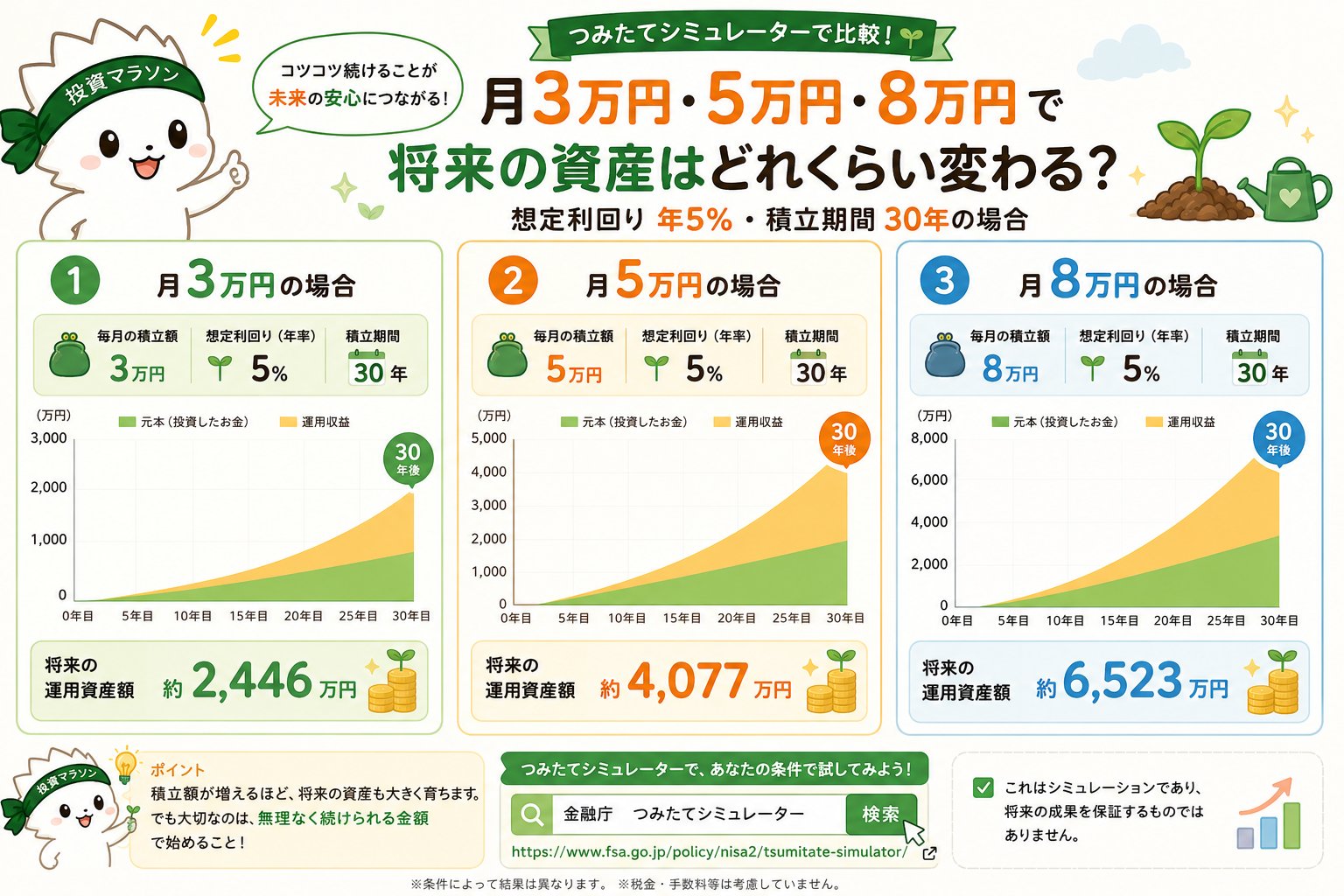

金融庁つみたてシミュレーターで確認してみる

今回は、金融庁「つみたてシミュレーター」を使って、以下の条件で入力例を確認しました。

- 毎月の積立額:3万円・5万円・8万円(3パターンを比較)

- 想定利回り:年5%

- 積立期間:30年

実際に自分の条件で試したい方は、こちらから確認できます。

📊 金融庁「つみたてシミュレーター」で、ご自身の積立額・期間・利回りを入力して試してみてください。

サイト内の簡易版はこちらでも試せます。

運用益 1,366万円

運用益 2,277万円

運用益 3,643万円

積立額が増えるほど将来資産は大きくなりやすいですが、どの金額が正解かは家計によって違います。大切なのは、自分に合う金額で続けられることです。

月3万円の場合|30年で約2,446万円

月3万円で30年間、年5%で積み立てた場合の入力例は、将来の運用資産額が約2,446万円(元本1,080万円、運用益1,366万円)となります。

- 毎月の負担を抑えながら積立習慣を作りたい方に、考えやすい金額のひとつ

- まずは少額から始めて、余裕ができたら増額する選択肢もある

- 続けることが最大の武器になる

ただし、これはシミュレーションであり、将来の成果を保証するものではありません。実際の運用成果は、相場環境や投資商品によって変わります。

月5万円の場合|30年で約4,077万円

月5万円で30年間、年5%で積み立てた場合の入力例は、将来の運用資産額が約4,077万円(元本1,800万円、運用益2,277万円)となります。

- 家計と積立のバランスを取りながら、資産形成を考えたい方の入力例のひとつ

- 固定費や生活防衛資金を確認してから、無理なく続けることが大切

- 家計の状況によっては3万円から始めて、後から5万円に増額する方法も考えられる

月8万円の場合|30年で約6,523万円

月8万円で30年間、年5%で積み立てた場合の入力例は、将来の運用資産額が約6,523万円(元本2,880万円、運用益3,643万円)となります。

- シミュレーション上は大きな資産形成の可能性を示しているが、月8万円は家計への負担も大きい

- 無理に月8万円を目指す必要はない

- 家計に余裕がある場合の参考例として見てください

なお、わが家では妻の新NISAで月8万円・4ファンド分散で積み立てています。その実績はこちらで紹介しています。

→ 【家族でNISA】妻のつみたて投資枠|月8万円・4ファンド分散の実績公開

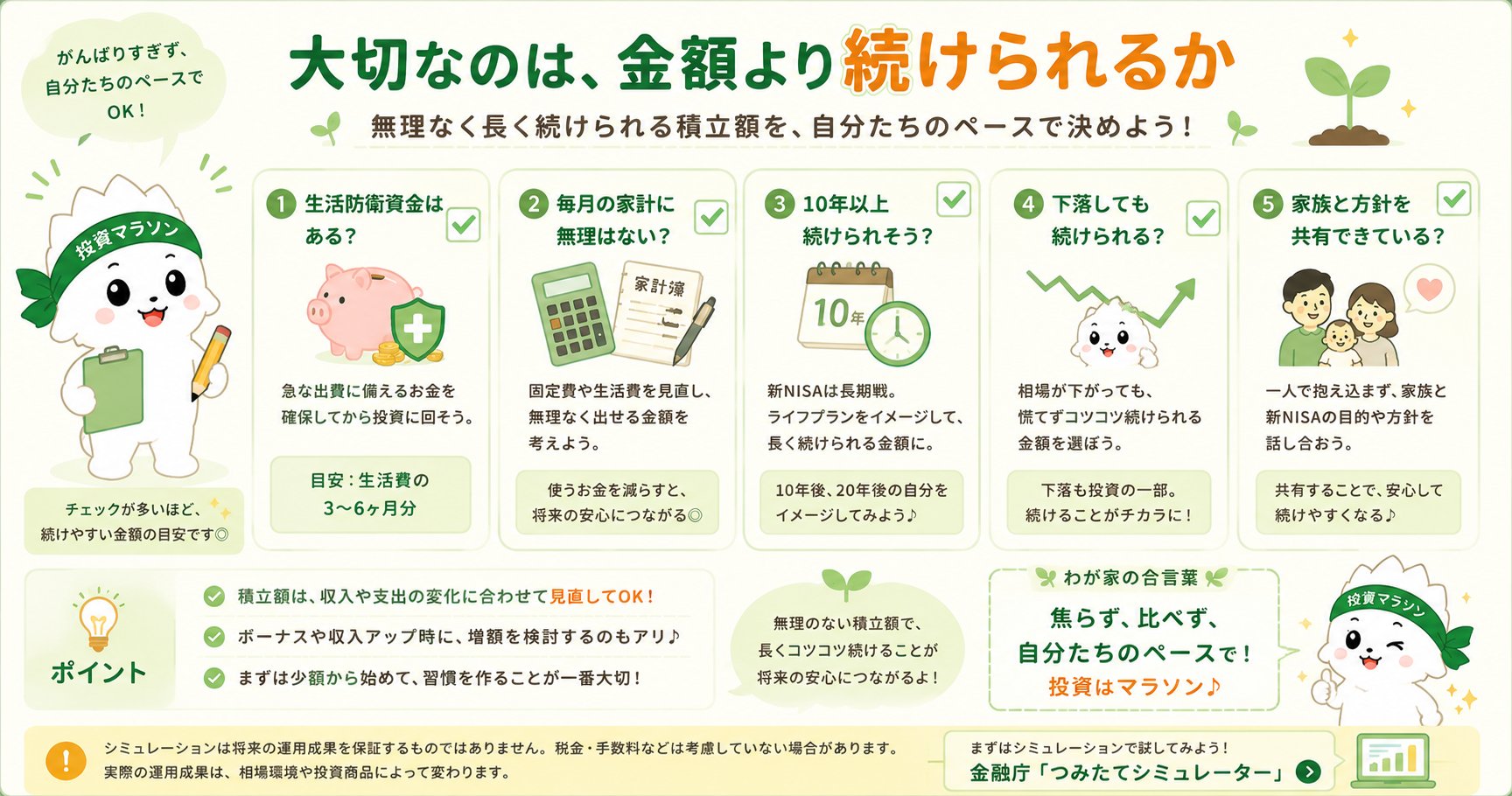

大切なのは金額より「続けられるか」

積立額が多ければ多いほど、シミュレーション上は大きな資産になりやすいです。でも、もっと大切なのは続けられるかどうかです。

- 生活防衛資金(生活費3〜6か月分)は確保できているか

- 毎月の家計に無理のない積立額か

- 10年以上続けられそうな仕組みか

- 下落しても慌てず続けられる金額か

- 家族と投資方針を共有できているか

積立額は固定ではありません。収入が増えたら増額し、支出が増えたら一時的に減額することも、長く続けるための選択肢です。ボーナス月だけ増額する方法も考えられます。

積立投資の考え方については、こちらも参考にしてください。

→ インデックス投資の基本|オールカントリーとS&P500どちらを選ぶ?

→ 新NISAで月10万円積み立てるとどうなる?わが家の実例と続け方

30代からの新NISAロードマップ

30代から始めた新NISAを、長期でどう育てていくか。ひとつの考え方として、以下のようなイメージを持っておくと、焦りにくくなります。

30代:家計に合う金額でスタート

無理のない積立額を決めて、まず続ける仕組みを作る。生活防衛資金の確保が最優先。

40代:積立を続けながら資産を育てる

家計が落ち着いたら増額も検討。投資方針の点検もこの時期に。

50代:配分・リスクを点検する

老後まで残り10〜15年。リスクの取り方を見直す時期。

60代以降:資産の使い方も考える

積み上げた資産をどう活用するか、取り崩し方針も考え始める。

投資はマラソン。今日も一歩ずつ進めばいい。焦らず、比べず、自分たちのペースで。

→ 20代から新NISAを始めると老後にいくら?月3万円でシミュレーション

→ 40代から新NISAを始めても遅くない?わが家の実例と続け方

→ 準富裕層5,000万円への道|わが家の投資資産とインデックス×高配当株の二刀流

30代が新NISAを続けるための注意点

- 生活防衛資金を投資に回しすぎない

- 教育費・住宅費など近い支出を先に把握する

- SNSや他人の投資額と比べない

- 満額投資や「月8万円」を目的化しない

- 目的・期間・リスク許容度を整理してから始める

- 積立額はライフステージに合わせて見直してよい

投資を始める前に目的を整理したい方は、こちらも参考にしてください。

→ 投資を始める前に「目的」を決めよう|目標額・期間・リスク許容度の考え方

→ 投資初心者がやりがちな失敗5選|後悔する前に知っておきたいこと

→ 証券口座の選び方と開設手順|SBI・楽天・マネックスを初心者向けに比較

まとめ|30代は焦らず、家計に合う金額でコツコツ続けよう

- 30代から新NISAを始めても、まだ時間を味方にできる

- 月3万円→約2,446万円、月5万円→約4,077万円、月8万円→約6,523万円(年5%・30年のシミュレーション)

- ただし将来の成果を保証するものではない

- 30代は家計・生活防衛資金・教育費・住宅費とのバランスが大切

- 月8万円や満額投資を無理に目指す必要はない

- 大切なのは積立額より「続けられるか」

- 積立額はライフステージに合わせて見直してよい

- 焦らず、比べず、自分たちのペースで続けよう

次に読みたい記事

本記事は情報提供を目的としたものです。特定の金融商品や証券会社の利用を推奨するものではありません。投資には元本割れのリスクがあります。シミュレーション結果は将来の運用成果を保証するものではありません。税金・手数料・制度変更などによって、実際の結果は変わる可能性があります。投資判断は、ご自身の目的・期間・リスク許容度に合わせて行ってください。最新情報は各金融機関や公式情報をご確認ください。

投資は自己責任でお願いします(DYOR)。