月5000円から始める新NISA|少額でも意味がある理由をシミュレーション

でも、月5000円でも始める意味はあります。

特に20代は、投資額よりも「時間」を味方にできることが最大の強みです。月5000円を年利5%で40年続けると、シミュレーション上は約760万円になります。

この記事では、少額から始める意味と続け方をやさしく整理します。

※シミュレーション結果は将来の運用成果を保証するものではありません。

月5000円でも新NISAを始める意味はある?

「月5000円は少なすぎる」と感じて、始めることをためらっている方は多いです。でも、少額でも始めることには、いくつかの大切な意味があります。

- 少額で始めやすい:家計への負担が小さく、続けやすい

- 投資に慣れやすい:値動きや積立の仕組みを少額で体験できる

- 時間を味方にできる:早く始めるほど、複利の効果が長く働く

月5000円は、未来の資産形成に向けた小さなスタートラインです。「金額が少ないからやらない」より「少額でも始める」方が、確実に一歩前に進めます。

⚠️ 投資には元本割れリスクがあります

この記事に登場するシミュレーション数値は、年利5%複利・一定額積立という仮定のもとで試算したものです。実際の運用成績は市場状況によって大きく異なり、元本を下回る可能性があります。将来の運用成果を保証するものではありません。

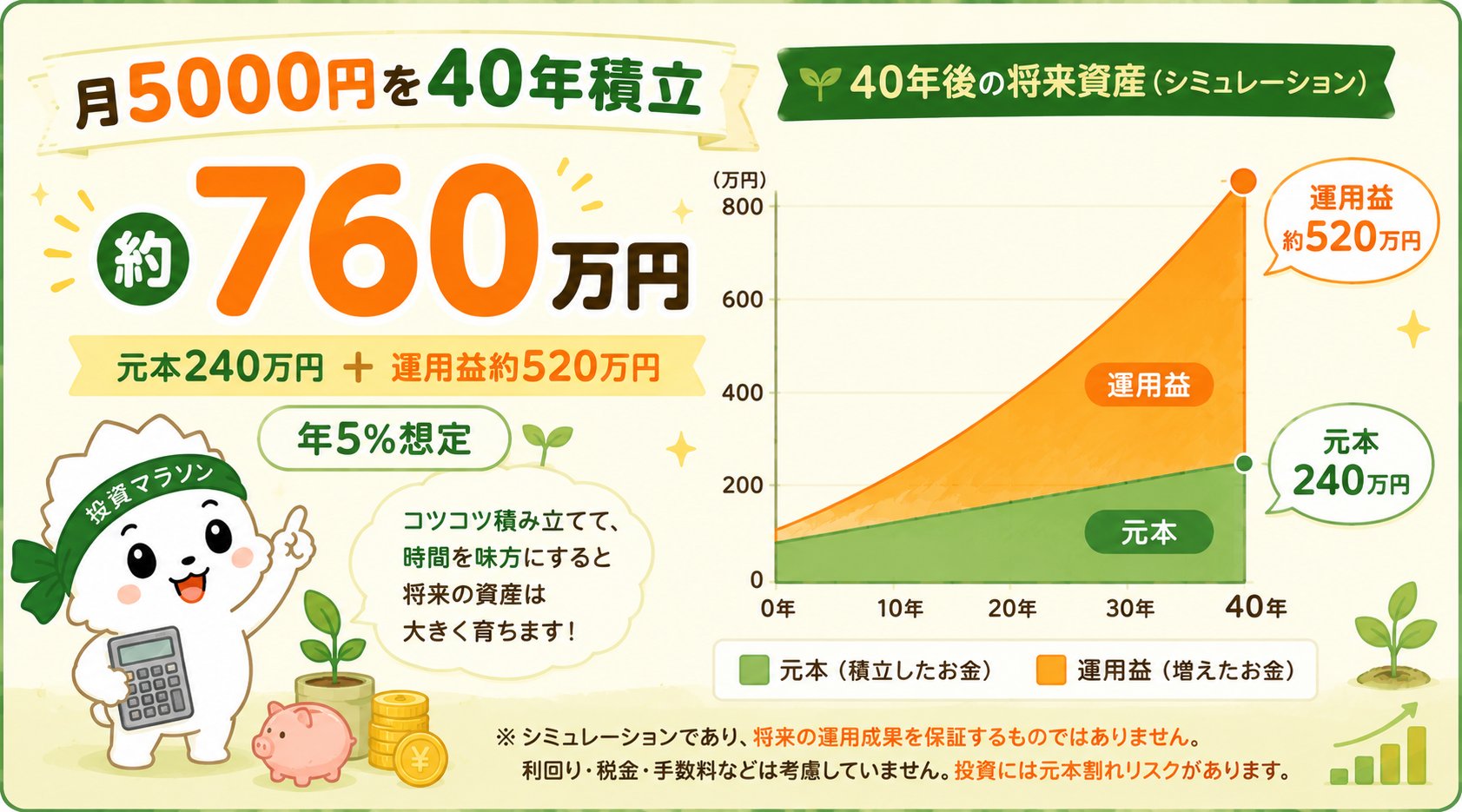

月5000円を40年続けると約760万円になる

月5000円・年利5%・40年で試算すると、次のような結果になります。

元本240万円に対して、運用益は約520万円。合計約760万円という試算になります。月5000円という少額でも、40年という時間が積み重なると大きな差になる可能性があります。

新NISAの非課税枠を活用すれば、この運用益にも税金がかかりません。

「5000円は少ない」は間違い。時間の方が大事

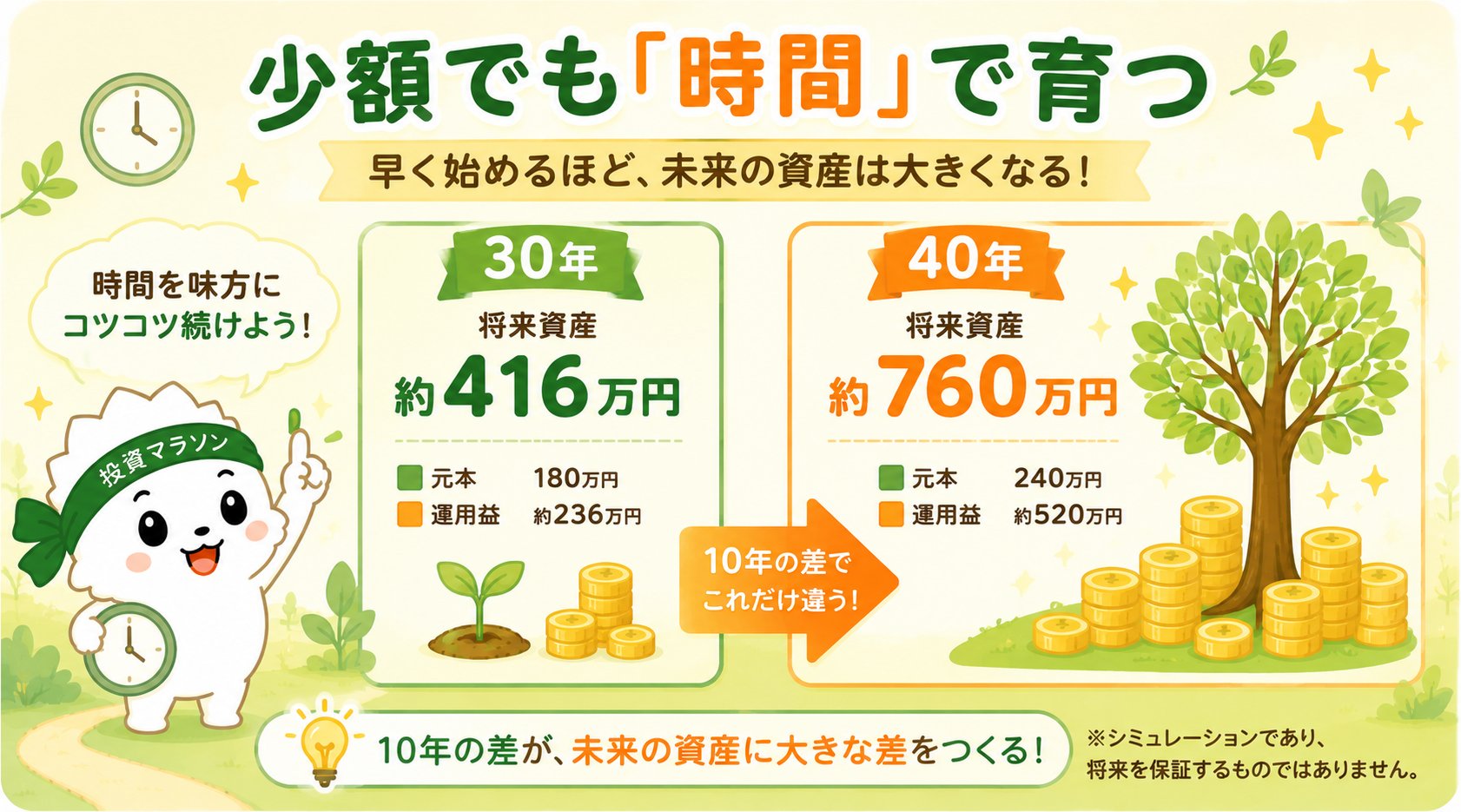

積立期間が10年違うと、結果はどのくらい変わるのでしょうか。

元本の差はわずか60万円なのに、将来の運用資産額には約344万円の差が生まれる可能性があります。この差が「時間の力」です。

20代から始めれば、30代・40代より長い時間を使えます。少額でも、早く始めることに大きな意味があります。

月3万円・月1万円など、もう少し大きな金額での比較は、こちらも参考にしてください。

→ 20代から新NISAを始めると老後にいくら?月3万円でシミュレーション

月5000円で買える投資信託は?

新NISAのつみたて投資枠では、月100円など少額から積み立てられる証券会社も多く、月5000円でも十分スタートできます。

少額積立で候補になりやすい投資信託の考え方:

- 全世界株式インデックスファンド(通称:オールカントリー):世界全体に分散投資できる

- 米国株式インデックスファンド(S&P500連動など):米国の主要企業に分散

- 先進国株式インデックスファンド:日本以外の先進国に分散

💡 特定商品の購入推奨ではありません

上記はあくまで考え方の一例です。商品選びの際は、信託報酬・投資対象・リスク・ご自身の目的に合わせてご判断ください。最新のファンド情報は各証券会社・運用会社の公式サイトをご確認ください。

始める前に確認する3つのこと

少額とはいえ、始める前に以下の3つを確認しておくと安心です。

- 生活防衛資金はあるか:生活費の3〜6か月分は現預金で確保してから投資を始める

- 毎月5000円を無理なく出せるか:家計を圧迫するほど無理に投資しない。余剰資金の範囲で

- 値下がりしても慌てず続けられるか:投資額が減る局面でも続けられる金額・精神的な余裕があるか確認する

少額から始める最大のメリットは、「続けやすいこと」です。生活費を削って無理に投資するのではなく、家計に余裕のある範囲で長く続ける仕組みを作ることが大切です。

証券口座の選び方|少額から始めやすい口座を比較しよう

新NISAを始めるには証券口座が必要です。SBI証券・楽天証券・マネックス証券などが主な候補になります。

- 少額積立のしやすさ・最低積立額

- 投資信託のラインナップ(つみたて投資枠対応ファンドの数)

- ポイント還元の有無

- 画面・アプリの使いやすさ

証券口座を迷っている方は、こちらの比較記事も参考にしてください。

将来的に高配当株や個別株も少しずつ調べてみたい方には、銘柄分析ツール「銘柄スカウター」が使えるマネックス証券も候補のひとつです。ただし、最初から個別株に無理をしなくて大丈夫です。まずは少額積立・インデックス投資を土台にする考え方が多くの初心者に合っています。

収入が増えたら積立額を増やせばいい

最初から満額を目指す必要はありません。月5000円でスタートして、慣れてきたら少しずつ増やしていくのが無理のないペースです。

STEP 1:月5000円で始める

家計に無理なく出せる金額でスタート。まず積立の仕組みを体験することが最初の一歩。

STEP 2:投資に慣れる

値動きや積立の流れを経験しながら、自分のリスク許容度を確かめる。焦らなくてOK。

STEP 3:収入が増えたら増額する

昇給・ボーナスのタイミングで月1万円、月2万円へ。ボーナス月だけ増額する方法もある。

STEP 4:長くコツコツ続ける

投資はマラソン。今日も一歩ずつ進めばいい。焦らず、比べず、自分のペースで。

積立額は固定ではありません。収入や家計の状況に合わせて、柔軟に見直していいです。大切なのは、家計に合う金額で長く続けることです。

まとめ|まず月5000円でスタートしよう

- 月5000円でも、新NISAを始める意味はある

- 月5000円・年利5%・40年で約760万円(シミュレーション)

- 30年でも約416万円。10年の差が約344万円の差になる可能性がある

- 20代の強みは「時間」。金額より早く始めることが重要

- 生活防衛資金を確保した上で、家計に余裕のある範囲で始める

- 最初は月5000円でOK。収入が増えたら積立額を増やせばいい

- シミュレーション結果は将来を保証するものではない。投資は自己責任で

本記事は情報提供を目的としたものです。特定の金融商品や証券会社の利用を推奨するものではありません。投資には元本割れのリスクがあります。シミュレーション結果は将来の運用成果を保証するものではありません。年利5%はあくまで試算上の仮定であり、税金・手数料等は考慮していません。投資判断は、ご自身の目的・期間・リスク許容度に合わせて行ってください。最新情報は各金融機関の公式サイトをご確認ください。

投資は自己責任でお願いします(DYOR)。